存款利息计算器有什么用

这款计算器可以算出你的储蓄存款或定期投资在复利计息下能增长到多少。你只需填入四项信息——初始本金、年利率、存期年数,以及利息加入本金的频率(即复利频率)——它就会算出到期本息合计和你赚取的利息总额。由于复利公式是通用的,无论你用的是人民币、美元还是其他货币,无论身处哪个国家,计算逻辑都一样适用。

各项输入说明

- 初始本金(P):你在一开始投入的一笔资金。

- 年利率(%)(r):对外公布的年化利率,例如利率为 5% 就填 5。

- 投资期限(年)(t):资金保持投资状态的时间长度。

- 复利频率(n):每年计息并将利息计入本金的次数——按年(1 次)、按半年(2 次)、按季度(4 次)、按月(12 次)或按日(365 次)。

Advertisement

计算公式

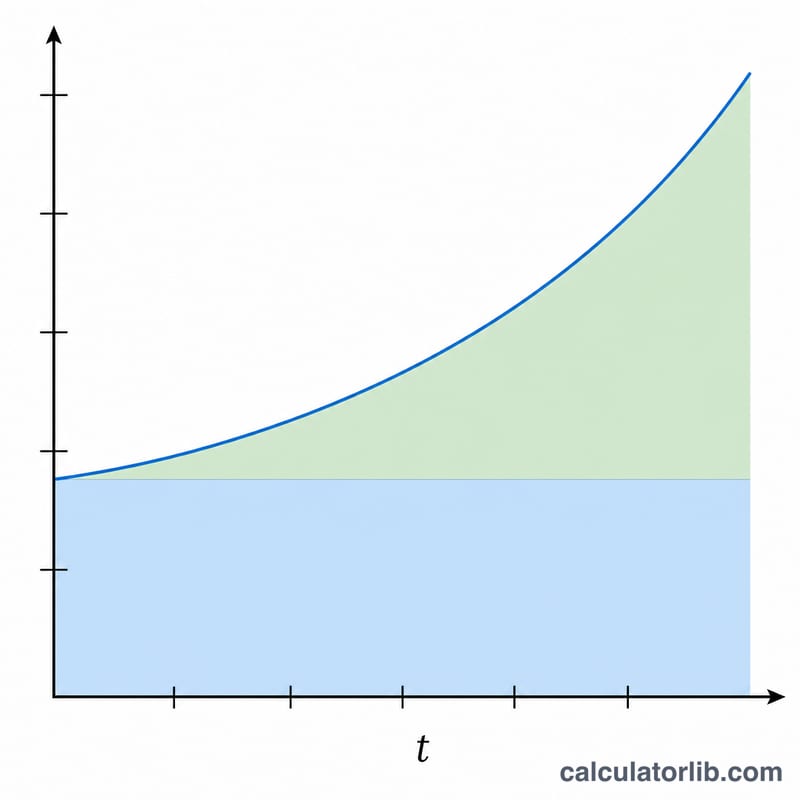

本计算器采用标准的复利公式:

A = P(1 + r / (100n))nt

其中利率先除以 100,把百分数换算成小数,再除以 n,得出每个计息周期实际适用的利率。指数 nt 表示总的计息周期数。利息收益就是到期金额减去原始本金:利息 = A − P。

实例演算

假设你存入 10,000,年利率为 5%,存期 3 年,按月复利(n = 12):

- 每期利率 = 5 /(100 × 12)= 0.0041667

- 计息周期数 = 12 × 3 = 36

- A = 10,000 ×(1.0041667)36 ≈ 11,614.72

- 利息收益 = 11,614.72 − 10,000 = 1,614.72

如果改成按日复利(n = 365),余额会略微升至约 11,618——这说明计息越频繁,收益就越高。

常见问题

复利频率越高就一定赚得越多吗?是的,但从按年到按日,增加的收益会越来越少。按月与按日的差别通常微乎其微,而按年与按月之间的差距则更为明显。

这个工具能算上每月追加存款吗?不能。本工具假设只有一笔初始本金,期间没有任何追加或支取。

计算结果是税前还是税后?显示的是税前利息,并未扣除储蓄利息税。各国(及中国大陆)的相关规定各不相同,建议你查阅当地的税务规则,以估算实际的税后收益。