这个计算器能做什么

这款工具能帮你算出需要准备多大一笔本金,让它产生的利息足以覆盖你期望的月收入——而且完全不动用本金。无论是规划被动收入、退休后的取款安排,还是想让本金保持完整的储蓄目标,它都很实用。

使用方法

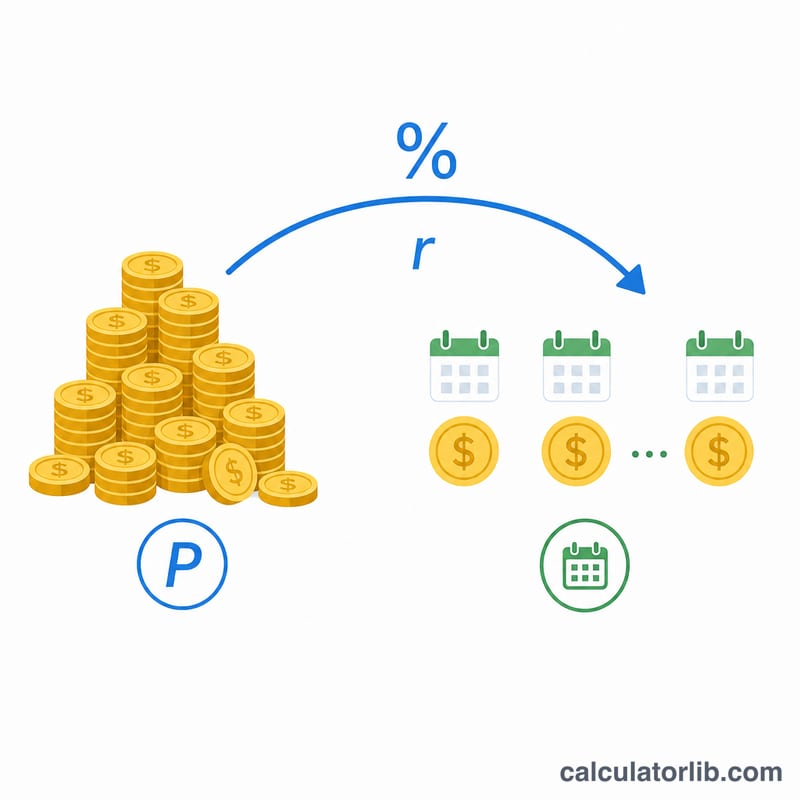

填入你希望每月拿到的收入金额,以及你预期能在这笔本金上获得的年利率(APR)。计算器会先把月收入乘以 12,得到所需的年收入,再除以小数形式的利率,从而算出所需的本金。

公式说明

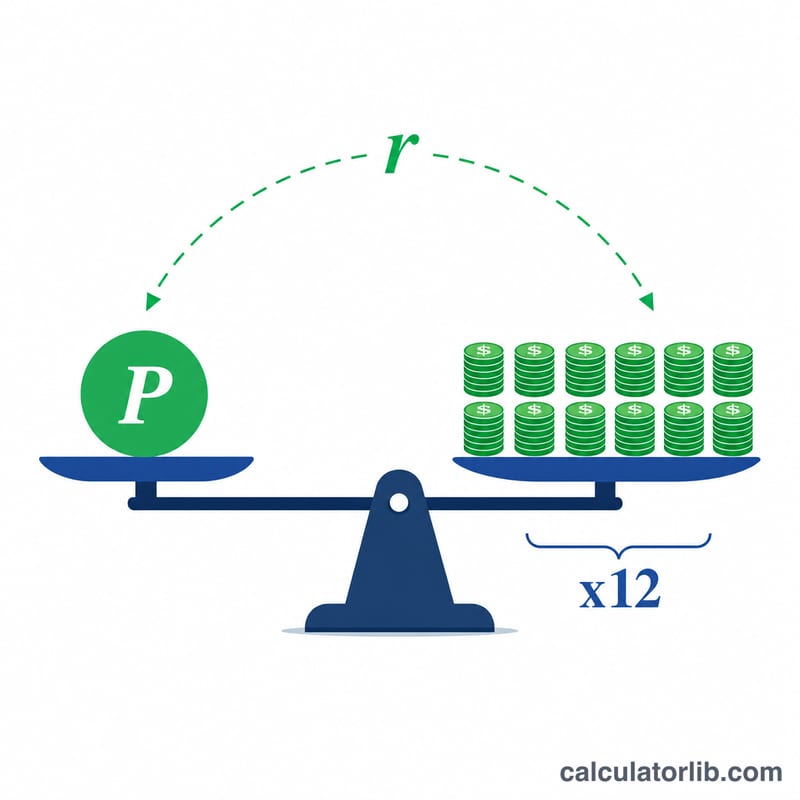

核心公式是 本金 P =(月收入 × 12)÷(年利率 ÷ 100)。

$$\text{本金 } P = \frac{\text{月收入} \times 12}{\dfrac{\text{年利率 (\%)}}{100}}$$分子是你想要的年收入,分母是换算成小数后的利率。两者相除,得到的就是其年利息恰好等于目标收入的本金金额。

Advertisement

实例演示

假设你希望每月有 $1,000 的收入,而银行给出的年利率是 5%。所需年收入 = $1,000 × 12 = $12,000。所需本金 = $12,000 ÷ 0.05 = $240,000。

$$\$12{,}000 \div 0.05 = \$240{,}000$$也就是说,$240,000 按 5% 计息,每年能拿到 $12,000,即每月 $1,000,同时本金分文不动。

常见问题

计算结果考虑了税费或通货膨胀吗?没有。这是一个税前的毛收入数字,并假设利率保持不变。实际到手收入可能因缴税而减少,长期来看也会被通胀侵蚀。本例以美元($)为单位,具体税务规则各国不同,请以当地法规为准。

为什么利率越低,所需本金反而越大?因为每一元本金能赚到的利息更少,所以需要更多本金才能达到相同的收入水平。

会动用到本金吗?不会——本计算假设你只靠利息生活,本金始终保持完整。