什么是盈亏平衡点?

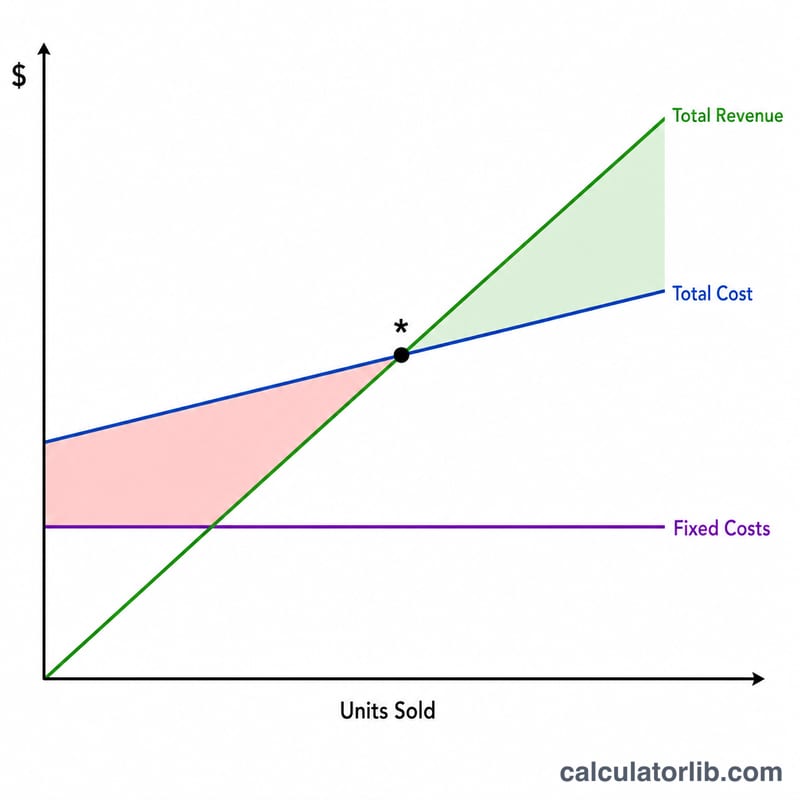

盈亏平衡点(保本点)是指销售收入正好等于总成本的销售水平——此时既不赚钱、也不亏钱。掌握这个数字,对于制定价格、设定销售目标,以及判断一款产品或一个生意是否可行都至关重要。本计算器适用于任何币种,只要你输入的金额保持同一种货币即可。

如何使用本计算器

只需填入三个数值:你的固定成本总额(房租、工资、保险等不随销量变化的开支)、单位售价,以及单位变动成本(原材料、包装、每笔交易的手续费等)。计算器会自动给出保本所需的销售数量、单位边际贡献、边际贡献率,以及该销量对应的销售收入。

公式详解

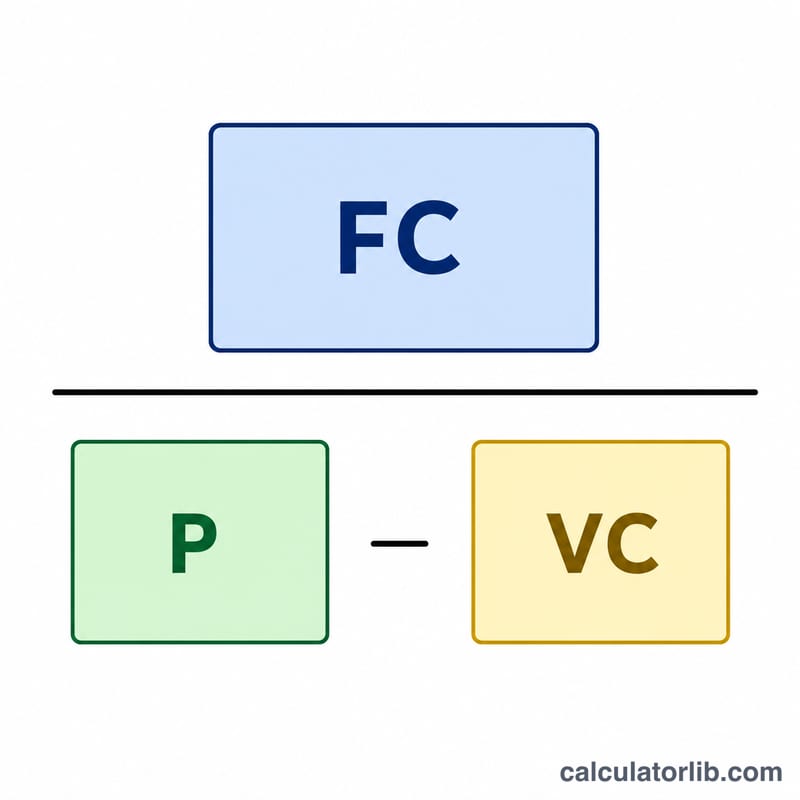

计算公式为:$$\text{保本销量} = \frac{\text{固定成本}}{\text{单位售价} - \text{单位变动成本}}$$分母「售价减变动成本」就是边际贡献,也就是每卖出一件产品能用来分摊固定成本的金额。一旦卖出的数量足以覆盖全部固定成本,之后每多卖一件,其边际贡献就直接变成利润。

实例演算

假设固定成本为 10,000 美元,每件售价 25 美元,单位变动成本为 15 美元。那么单位边际贡献为 \(25 - 15 = 10\) 美元。保本销量 $$10{,}000 \div 10 = \textbf{1{,}000 件}$$按每件 25 美元计算,对应的保本收入为 25,000 美元。卖出超过 1,000 件即可盈利,低于这个数量则会亏损。

关键术语定义

- 固定成本 — 在相关范围内不随生产或销售单位数量变化的成本,如租金、受薪员工、保险和设备租赁。

- 单位变动成本 — 生产或销售每个额外单位所产生的成本,包括直接材料、单位劳动力、包装和运输。

- 单位价格 — 向客户收取的单一产品或服务单位的销售价格。

- 贡献毛利(每单位) — 单位价格减去单位变动成本。这是每次销售"贡献"用于覆盖固定成本的金额,以及超过保本点后用于利润的金额。\(\text{CM} = \text{Price} - \text{Variable Cost}\)。

- 贡献毛利率 — 贡献毛利与价格的比值:\(\text{CM ratio} = \frac{\text{Price} - \text{Variable Cost}}{\text{Price}}\)。它显示每销售美元中可用于覆盖固定成本的份额。

- 保本点 — 总收益等于总成本的销售量,因此利润为零。以单位计:\(\frac{\text{Fixed Costs}}{\text{Contribution Margin per Unit}}\)。

- 保本收益 — 保本所需的销售美元,等于保本单位数乘以价格,或 \(\frac{\text{Fixed Costs}}{\text{CM ratio}}\)。

解释您的保本结果

高与低保本单位数。高保本单位数意味着您必须销售大量产品才能开始获利,这表示风险更高——尤其是在您的现实销售预测接近或低于该数字的情况下。低保本单位数为您提供更宽的安全边际,因为您更快达到盈利点,可以更容易地应对缓慢销售期。

贡献毛利率表示什么。高贡献毛利率意味着每销售美元的大部分可用于覆盖固定成本,然后流向利润,因此超过保本点的收益会快速增长利润。低比率意味着成本吞噬了每次销售的大部分,因此您严重依赖销售量,对价格下降或成本增加缺乏缓冲。

在保本点上方或下方销售。每个超过保本点销售的单位都会将其全部贡献毛利增加到利润中。每个低于保本点的单位都会留下部分未覆盖的固定成本,造成该期间的损失。您的预期销售与保本点之间的差距是您的安全边际。

局限性。此模型假设恒定的价格、恒定的单位变动成本,以及在相关范围内保持平稳的固定成本——并且它将业务视为销售单一产品或稳定的产品组合。实际上,批量折扣、大宗采购、产能步骤(如招聘或新设备)和变化的产品组合都可能改变这些数字。将结果视为规划基准,并在您的价格或成本结构改变时重新审视它。

常见问题

如果售价等于变动成本会怎样?这时边际贡献为零(甚至为负),你将永远无法保本——因为每卖一件都连自身成本都收不回。解决办法是提高售价或压低变动成本。

什么是边际贡献率?它等于单位边际贡献除以单位售价,用百分比表示。比率越高,说明每一元销售收入中可用于分摊固定成本的部分越多。

销量需要向上取整吗?需要。现实中无法卖出半件产品,所以为稳妥起见应向上取整。本工具会显示精确数值,方便你自行判断。