什么是盈亏平衡点?

盈亏平衡点(BEP),也叫保本点,是指总收入恰好等于总成本时的销售水平——这时企业既不盈利,也不亏损。当用销售数量来衡量时,它能精确告诉你:要卖出多少件产品,之后每多卖一件才开始真正赚钱。盈亏平衡点是本量利分析(CVP 分析)中最关键的指标之一,被广泛应用于定价决策、预算编制和创业规划中。

如何使用这个计算器

只需输入三个数字:你的固定成本总额(房租、工资、保险等不随销量变化的费用)、单位售价,以及单位变动成本(原材料、包装、按件计算的人工等)。计算器会自动算出保本销量、单位边际贡献,以及达到盈亏平衡点时对应的销售收入。

计算公式详解

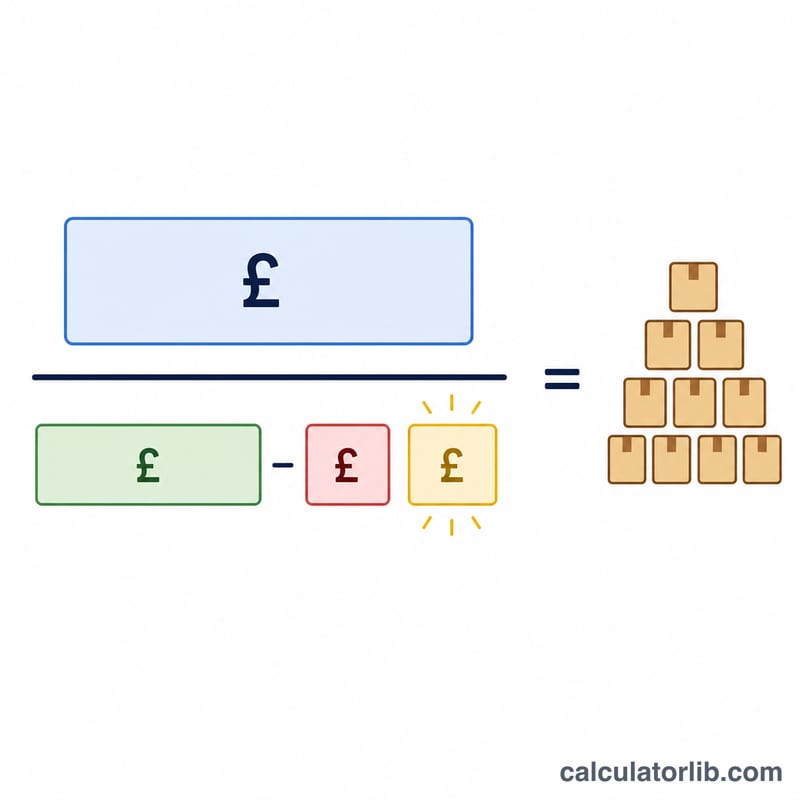

核心公式为:保本销量 = 固定成本 ÷(单位售价 − 单位变动成本)。其中分母「售价减去变动成本」被称为边际贡献(contribution margin),代表每卖出一件产品能为分摊固定成本贡献的金额。当累计边际贡献正好等于固定成本时,企业就实现了盈亏平衡。

实例演算

假设固定成本为 $10,000,单位售价为 $25,单位变动成本为 $15。那么单位边际贡献 = $25 − $15 = $10。保本销量 = $10,000 ÷ $10 = 1,000 件。按每件 $25 计算,对应的保本销售收入为 $25,000。

解释您的结果

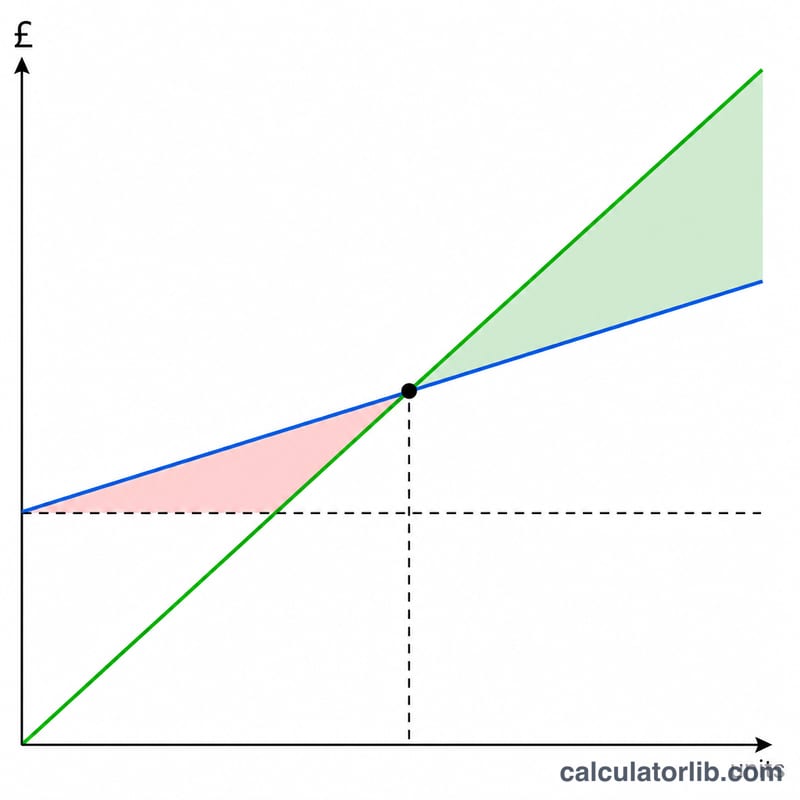

您的损益平衡数量是销售额恰好为零利润的销售量——总收入等于总成本。正确理解结果取决于了解在该点两侧发生的情况。

- 低于损益平衡点: 您的销售单位少于损益平衡数量,因此贡献边际不能完全覆盖固定成本,业务处于亏损状态。缺口等于未售出单位数乘以每单位贡献边际。

- 处于损益平衡点: 收入恰好覆盖所有固定和可变成本;净营业利润为零。

- 高于损益平衡点: 每增加一个销售单位都会将其完整贡献边际直接添加到利润中,因为固定成本已经被覆盖。如果您的损益平衡点是334个单位,您销售400个,则额外66个单位以每单位$30的边际产生 \(66 \times \$30 = \$1{,}980\) 的营业利润。

这一关系是成本-产量-利润(CVP)分析的核心,它假设在相关范围内,销售价格、每单位可变成本和总固定成本保持不变,且产量是利润的主要驱动因素。

高损益平衡点与低损益平衡点。 高损益平衡点通常表示一个相对于贡献边际而言具有大型固定成本的业务——这在资本密集型运营中很常见。这类业务具有高营业杠杆:一旦产量超过损益平衡点,利润就会急剧上升,但如果销售额不足,亏损会快速增加。低损益平衡点表示固定成本结构更精简或贡献边际更慷慨,使业务对需求下降的抵御能力更强。

安全边际。 您的实际或预期销售额与损益平衡点之间的差距就是您的安全边际——即滑入亏损前的缓冲。较大的安全边际意味着在盈利能力受到威胁之前,需求可以大幅下降,而较小的安全边际则留下很少的错误空间。

要降低您的损益平衡点,您可以降低固定成本、提高销售价格或降低每单位可变成本(这些都会扩大贡献边际)。在承诺价格或成本变更之前比较各种情景,可以显示您所需产量对每个因素的敏感程度。

这是关于损益平衡和CVP分析的一般教育信息,不是财务建议。实际成本可能是混合的、在更高产量时逐步上升或随时间变化;请咨询合格的专业人士以做出特定于您业务的决策。

常见问题

如果售价低于变动成本会怎样?此时边际贡献为零或为负,企业永远无法实现盈亏平衡——每卖一件都在亏钱。遇到这种情况,计算器会返回零。

需要把税费考虑进去吗?基础模型不考虑税费,因为利润为零时本来就不缴所得税。如果你想测算「税后目标利润」对应的销量,应使用带目标利润的公式版本。

保本销量和保本收入有什么区别?保本销量是一个「数量」;保本收入则是这个数量乘以售价,也就是达到盈亏平衡所需的「金额」销售额。请注意,本工具中的金额以美元($)为单位,套用到人民币等其他货币时,公式同样适用——只需将货币单位换成你所在国家或地区的本币即可。