Qu'est-ce que le seuil de rentabilité ?

Le seuil de rentabilité (ou point mort) correspond au niveau de ventes pour lequel le chiffre d'affaires total équivaut exactement aux coûts totaux : votre entreprise ne réalise alors ni bénéfice ni perte. Exprimé en unités, il indique précisément combien de produits vous devez vendre avant que chaque vente supplémentaire ne commence à générer du profit. C'est l'un des indicateurs les plus précieux de l'analyse coût-volume-profit (CVP), largement utilisé pour fixer ses prix, établir ses budgets et préparer le lancement d'une activité.

Comment utiliser ce calculateur

Renseignez trois valeurs : le montant total de vos coûts fixes (loyer, salaires, assurances — soit les charges qui ne varient pas avec le volume produit), le prix de vente unitaire et le coût variable unitaire (matières premières, emballage, main-d'œuvre à l'unité). Le calculateur vous donne la quantité à vendre pour atteindre le point mort, la marge sur coûts variables par unité, ainsi que le chiffre d'affaires correspondant.

La formule expliquée

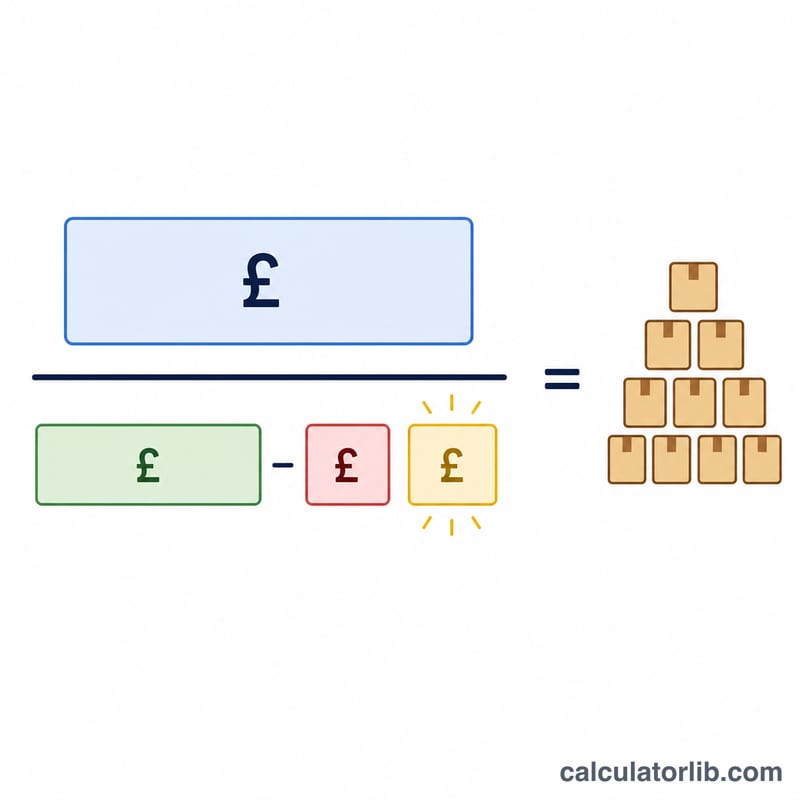

La formule de base est la suivante : Quantité au point mort = Coûts fixes ÷ (Prix unitaire − Coût variable unitaire). Le dénominateur, soit le prix moins le coût variable, s'appelle la marge sur coûts variables : c'est la part de chaque unité vendue qui contribue à couvrir les coûts fixes. Dès que la marge totale égale les coûts fixes, vous atteignez votre seuil de rentabilité.

Exemple chiffré

Imaginons des coûts fixes de 10 000 $, un prix unitaire de 25 $ et un coût variable unitaire de 15 $. La marge sur coûts variables s'élève à 25 $ − 15 $ = 10 $. La quantité au point mort vaut donc 10 000 $ ÷ 10 $ = 1 000 unités. À 25 $ pièce, cela représente 25 000 $ de chiffre d'affaires au seuil de rentabilité. (Les montants sont indiqués en dollars dans cet exemple, mais la logique reste identique en euros ou dans n'importe quelle devise.)

Interprétation de votre résultat

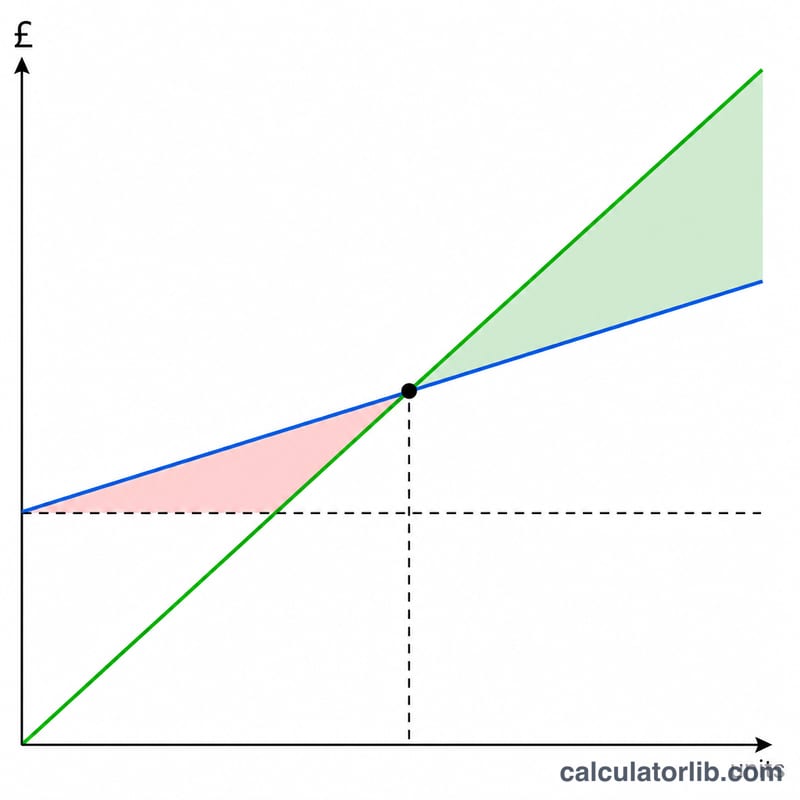

Votre quantité du seuil de rentabilité est le volume de ventes auquel le profit est exactement zéro — le chiffre d'affaires total est égal au coût total. Une lecture correcte du résultat dépend de la compréhension de ce qui se passe de chaque côté de ce point.

- Sous le seuil de rentabilité : Vous vendez moins d'unités que la quantité du seuil de rentabilité, donc la marge de contribution ne couvre pas entièrement les coûts fixes et l'entreprise fonctionne à perte. Le manque à gagner est égal aux unités invendues multipliées par la marge de contribution par unité.

- Au seuil de rentabilité : Le chiffre d'affaires couvre exactement tous les coûts fixes et variables ; le résultat d'exploitation net est zéro.

- Au-dessus du seuil de rentabilité : Chaque unité supplémentaire vendue ajoute sa marge de contribution complète directement au profit, car les coûts fixes sont déjà couverts. Si votre seuil de rentabilité est de 334 unités et vous en vendez 400, les 66 unités supplémentaires avec une marge de 30 $ produisent \(66 \times \$30 = \$1{,}980\) de résultat d'exploitation.

Cette relation est au cœur de l'analyse coûts-volume-profit (CVP), qui suppose que dans la plage pertinente, le prix de vente, le coût variable par unité et les coûts fixes totaux restent constants et que le volume est le principal moteur du profit.

Seuil de rentabilité élevé ou bas. Un seuil de rentabilité élevé signale généralement une entreprise avec des coûts fixes importants par rapport à sa marge de contribution — courant dans les opérations à forte intensité de capital. Ces entreprises ont un effet de levier d'exploitation élevé : les profits augmentent fortement une fois que le volume dépasse le seuil de rentabilité, mais les pertes s'accumulent rapidement si les ventes chutent. Un seuil de rentabilité bas indique une structure de coûts fixes plus légère ou une marge de contribution généreuse, rendant l'entreprise plus résiliente aux baisses de la demande.

Marge de sécurité. L'écart entre vos ventes réelles ou attendues et le seuil de rentabilité est votre marge de sécurité — le coussin avant de glisser vers une perte. Une marge de sécurité plus large signifie que la demande peut diminuer substantiellement avant que la rentabilité soit menacée, tandis qu'une marge mince laisse peu de place à l'erreur.

Pour réduire votre seuil de rentabilité, vous pouvez abaisser les coûts fixes, augmenter le prix de vente ou réduire le coût variable par unité (chacun élargit la marge de contribution). Comparer les scénarios avant de s'engager dans des changements de prix ou de coûts montre à quel point votre volume requis est sensible à chaque levier.

Ceci est une information générale d'éducation financière sur le seuil de rentabilité et l'analyse CVP, et non un conseil financier. Les coûts réels peuvent être mixtes, augmenter à des volumes plus élevés ou changer au fil du temps ; consultez un professionnel qualifié pour les décisions spécifiques à votre entreprise.

FAQ

Que se passe-t-il si le prix est inférieur au coût variable ? Dans ce cas, la marge sur coûts variables est nulle ou négative et vous ne pourrez jamais atteindre la rentabilité : chaque vente vous fait perdre de l'argent. Le calculateur renvoie alors zéro.

Faut-il intégrer les impôts ? Le modèle de base ne tient pas compte de la fiscalité, puisqu'aucun impôt sur les bénéfices n'est dû lorsque le profit est nul. Pour viser un bénéfice après impôt, utilisez une version de la formule intégrant un objectif de profit.

Quelle différence entre quantité et chiffre d'affaires au point mort ? La quantité est un nombre d'unités ; le chiffre d'affaires correspond à cette quantité multipliée par le prix, c'est-à-dire le montant des ventes nécessaire pour atteindre l'équilibre.