損益分岐点とは?

損益分岐点(BEP:Break-Even Point)とは、売上高の合計がコストの合計とちょうど一致する売上水準のことで、この時点では利益も損失も発生しません。販売数量で表すと、「あと何個売れば、それ以降の1個1個が利益を生み始めるのか」が正確に分かります。これはCVP分析(原価・操業度・利益分析)における最も重要な指標のひとつで、価格設定や予算策定、スタートアップの事業計画など幅広い場面で活用されています。

この計算ツールの使い方

入力するのは3つの数値だけです。総固定費(家賃・人件費・保険料など、販売量によって変わらないコスト)、販売単価、そして単位あたり変動費(材料費・梱包費・1個あたりの労務費など)を入力してください。計算ツールが、損益分岐点となる販売数量、1個あたりの限界利益(貢献利益)、そしてその時点で得られる売上高を自動で算出します。

計算式の解説

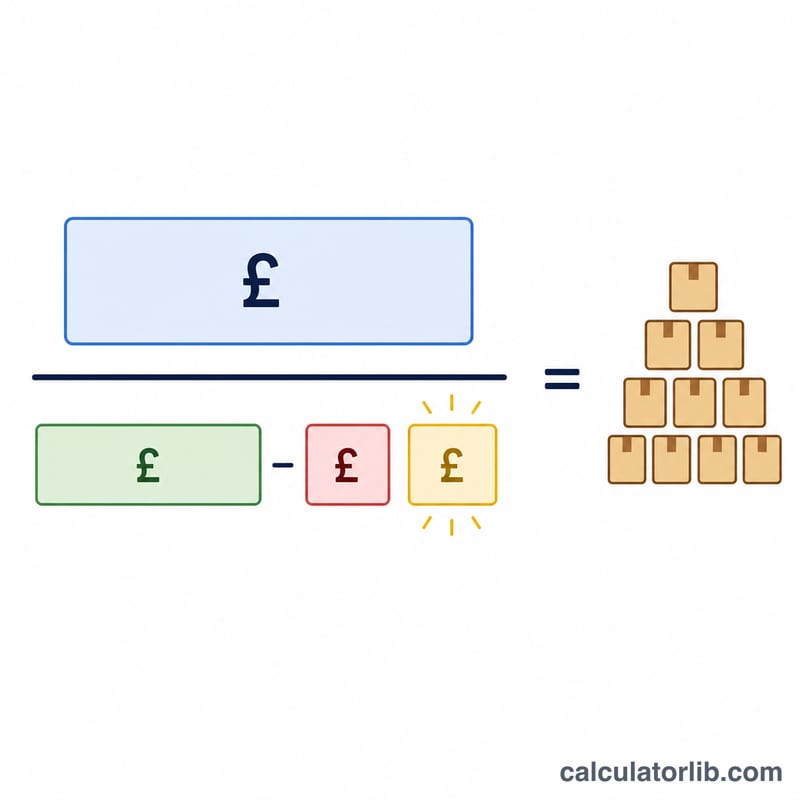

基本となる計算式は 損益分岐点(数量)= 固定費 ÷(販売単価 − 単位あたり変動費) です。分母の「販売単価 − 変動費」は限界利益(貢献利益)と呼ばれ、商品が1個売れるごとに固定費の回収にどれだけ貢献するかを表します。限界利益の累計が固定費とちょうど等しくなった時点で、損益分岐点に到達したことになります。

計算例

たとえば固定費が10,000ドル、販売単価が25ドル、単位あたり変動費が15ドルだとします。このとき限界利益は 25ドル − 15ドル = 10ドル。損益分岐点(数量)= 10,000ドル ÷ 10ドル = 1,000個 となります。1個25ドルなので、損益分岐点での売上高は25,000ドルです。

結果の解釈

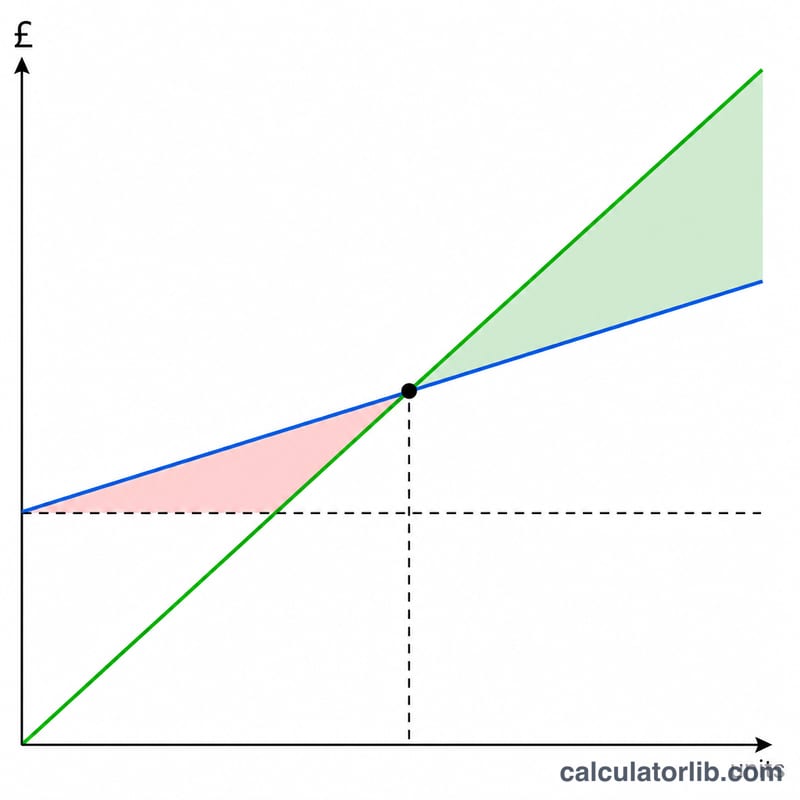

損益分岐点での売上数量は、利益がちょうどゼロになる販売量です。つまり、総収入が総費用と等しくなります。結果を正しく読むには、その点の両側で何が起こるかを理解することが重要です。

- 損益分岐点以下: 損益分岐点での数量より少ない単位を販売した場合、貢献利益が固定費を完全にはカバーしておらず、事業は損失を計上します。不足分は売れ残った単位数に単位当たり貢献利益を掛けたものに等しいです。

- 損益分岐点で: 収入が固定費と変動費をすべてカバーし、営業利益はゼロです。

- 損益分岐点以上: 売却される追加単位ごとに、その完全な貢献利益が利益に直接加算されます。固定費はすでにカバーされているためです。損益分岐点が334単位で400単位を販売した場合、余剰の66単位は1単位当たり$30の利益率で \(66 \times \$30 = \$1{,}980\) の営業利益を生み出します。

この関係は 本-体積-利益(CVP)分析 の中核であり、これは関連範囲内で、販売価格、単位当たり変動費、および総固定費は一定のままであり、体積が利益の主要な推進要因であると想定しています。

高い対低い損益分岐点。 高い損益分岐点は通常、その貢献利益に対して大きな固定費を持つ事業を示します。これは資本集約的な業務で一般的です。そのような企業は高い営業レバレッジを持っています:利益は体積が損益分岐点を過ぎたら急激に上昇しますが、売上が不足した場合は損失が急速に増加します。低い損益分岐点は、より簡潔な固定費構造または寛大な貢献利益を示します。これにより、事業は需要の減少に対してより耐性があります。

安全マージン。 実際または予想される売上と損益分岐点の間のギャップは、安全マージン、つまり損失に陥る前のクッションです。より大きな安全マージンは、収益性が脅かされる前に需要が大幅に減少できることを意味しており、薄いマージンはエラーの余地がほとんどありません。

損益分岐点を下げるには、固定費を低下させるか、販売価格を上げるか、単位当たり変動費を削減します(これらのいずれも貢献利益を広げます)。価格または費用の変更にコミットする前にシナリオを比較すると、必要な体積が各レバーにどの程度敏感であるかがわかります。

これは損益分岐点とCVP分析に関する一般的な教育情報であり、財務的アドバイスではありません。実際の費用は混在している可能性があり、より高い体積でステップアップする可能性があり、または時間とともに変わる可能性があります。あなたのビジネスに固有の決定については、適格な専門家に相談してください。

よくある質問(FAQ)

販売単価が変動費を下回っている場合は? その場合、限界利益はゼロまたはマイナスとなり、損益分岐点に到達することは決してありません。売れば売るほど赤字が膨らむ状態です。このようなケースでは計算ツールはゼロを返します。

税金は含めるべき? 基本モデルでは税金は考慮しません。利益がゼロの時点では所得課税が発生しないためです。なお、これは米ドル($)建ての例ですが、計算の考え方は通貨を問わず同じで、日本円でもそのまま使えます。税引後の目標利益を設定したい場合は、目標利益を組み込んだ計算式を使いましょう。

損益分岐点の「数量」と「売上高」の違いは? 数量は売るべき「個数」を、売上高はその個数に販売単価を掛けた「金額」を表します。つまり売上高は、損益分岐点に達するために必要な売上金額のことです。