Điểm hòa vốn là gì?

Điểm hòa vốn (BEP) là mức doanh số mà tại đó tổng doanh thu đúng bằng tổng chi phí, nghĩa là doanh nghiệp không lãi cũng không lỗ. Khi tính theo số lượng sản phẩm, điểm hòa vốn cho bạn biết chính xác cần bán bao nhiêu sản phẩm trước khi mỗi đơn hàng tiếp theo bắt đầu mang lại lợi nhuận. Đây là một trong những con số quan trọng nhất trong phân tích chi phí – sản lượng – lợi nhuận (CVP) và được dùng rộng rãi khi định giá, lập ngân sách và lên kế hoạch khởi nghiệp.

Cách sử dụng công cụ này

Bạn chỉ cần nhập ba con số: tổng chi phí cố định (tiền thuê mặt bằng, lương nhân viên, bảo hiểm — những khoản không thay đổi theo sản lượng), giá bán mỗi sản phẩm, và biến phí trên mỗi sản phẩm (nguyên vật liệu, bao bì, nhân công tính theo đơn vị). Công cụ sẽ trả về sản lượng hòa vốn, số dư đảm phí trên mỗi sản phẩm và doanh thu bạn đạt được tại điểm hòa vốn.

Giải thích công thức

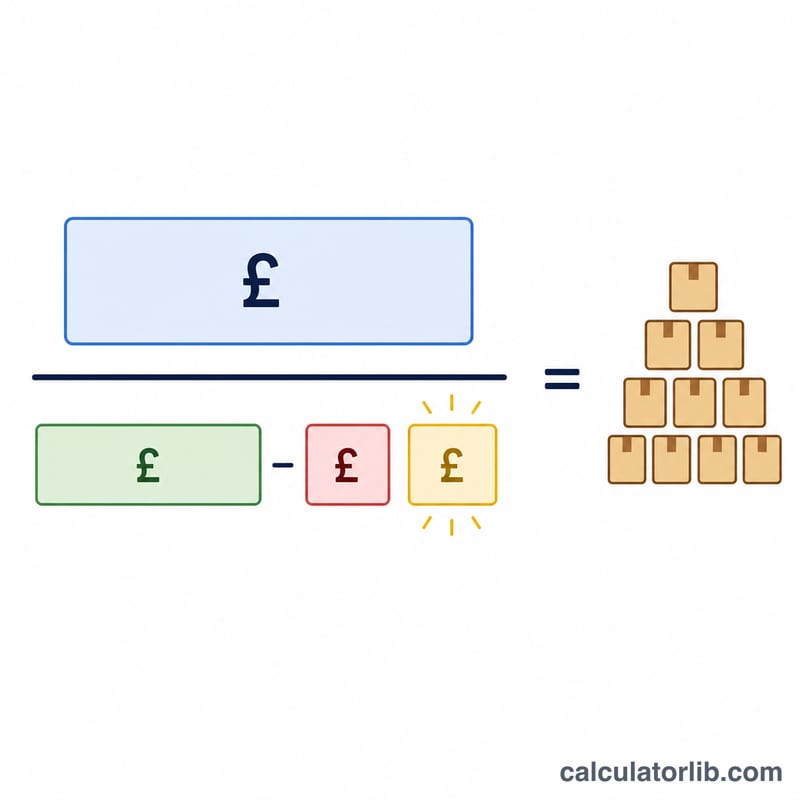

Công thức cốt lõi là Sản lượng hòa vốn = Chi phí cố định ÷ (Giá bán mỗi sản phẩm − Biến phí mỗi sản phẩm). Mẫu số — giá bán trừ biến phí — được gọi là số dư đảm phí (contribution margin), tức phần mỗi sản phẩm bán ra đóng góp để bù đắp chi phí cố định. Khi tổng số dư đảm phí bằng chi phí cố định, bạn đã hòa vốn.

Ví dụ minh họa

Giả sử chi phí cố định là 10.000 USD, giá bán mỗi sản phẩm là 25 USD và biến phí mỗi sản phẩm là 15 USD. Số dư đảm phí là 25 − 15 = 10 USD. Sản lượng hòa vốn = 10.000 ÷ 10 = 1.000 sản phẩm. Với mức giá 25 USD/sản phẩm, doanh thu hòa vốn tương ứng là 25.000 USD.

Giải thích Kết quả của Bạn

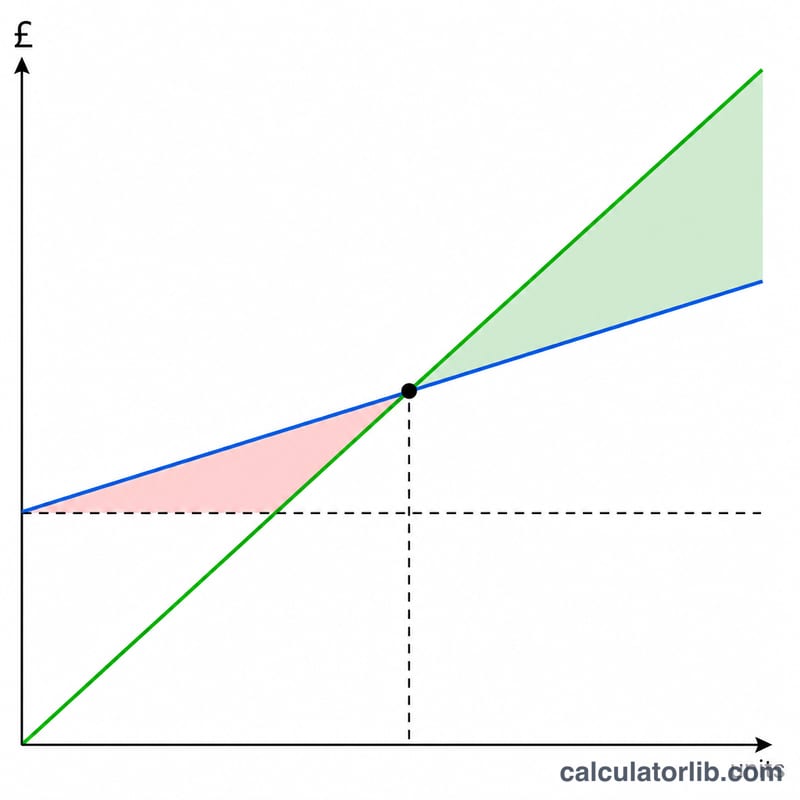

Số lượng hòa vốn của bạn là khối lượng bán hàng mà tại đó lợi nhuận bằng chính xác zero — tổng doanh thu bằng tổng chi phí. Cách đọc kết quả một cách chính xác phụ thuộc vào việc hiểu rõ những gì xảy ra ở mỗi phía của điểm đó.

- Dưới điểm hòa vốn: Bạn bán ít hơn số lượng hòa vốn, do đó biên độ đóng góp không bao phủ đủ chi phí cố định và doanh nghiệp hoạt động với thua lỗ. Khoảng hụt bằng số đơn vị chưa bán nhân với biên độ đóng góp trên mỗi đơn vị.

- Tại điểm hòa vốn: Doanh thu bao phủ chính xác tất cả chi phí cố định và chi phí biến đổi; lợi nhuận hoạt động ròng bằng zero.

- Trên điểm hòa vốn: Mỗi đơn vị bán thêm sẽ thêm toàn bộ biên độ đóng góp của nó trực tiếp vào lợi nhuận, vì chi phí cố định đã được bao phủ. Nếu hòa vốn của bạn là 334 đơn vị và bạn bán 400, thì 66 đơn vị bổ sung với biên độ $30 sẽ tạo ra \(66 \times \$30 = \$1{,}980\) lợi nhuận hoạt động.

Mối quan hệ này là cốt lõi của phân tích chi phí-khối lượng-lợi nhuận (CVP), cái mà giả định rằng trong phạm vi liên quan, giá bán, chi phí biến đổi trên mỗi đơn vị và tổng chi phí cố định vẫn không đổi và khối lượng là yếu tố chính thúc đẩy lợi nhuận.

Hòa vốn cao so với thấp. Một điểm hòa vốn cao thường báo hiệu một doanh nghiệp có chi phí cố định lớn so với biên độ đóng góp của nó — phổ biến trong các hoạt động yêu cầu nhiều vốn. Những doanh nghiệp như vậy có đòn bẩy hoạt động cao: lợi nhuận tăng vọt khi khối lượng vượt qua hòa vốn, nhưng thua lỗ tăng nhanh nếu doanh số giảm. Một điểm hòa vốn thấp cho thấy cấu trúc chi phí cố định tinh gọn hơn hoặc biên độ đóng góp hào phóng, làm cho doanh nghiệp dễ chịu được hơn khi nhu cầu giảm.

Biên độ an toàn. Khoảng cách giữa doanh số thực tế hoặc dự kiến của bạn và điểm hòa vốn là biên độ an toàn của bạn — cái đệm trước khi bạn rơi vào thua lỗ. Một biên độ an toàn lớn hơn có nghĩa là nhu cầu có thể giảm đáng kể trước khi khả năng sinh lợi bị đe dọa, trong khi một biên độ mỏng chỉ để lại ít không gian cho sai sót.

Để giảm điểm hòa vốn của bạn, bạn có thể hạ thấp chi phí cố định, tăng giá bán hoặc giảm chi phí biến đổi trên mỗi đơn vị (mỗi cái sẽ mở rộng biên độ đóng góp). So sánh các kịch bản trước khi cam kết thay đổi giá hoặc chi phí cho thấy khối lượng yêu cầu của bạn nhạy cảm như thế nào đối với mỗi đòn bẩy.

Đây là thông tin giáo dục chung về hòa vốn và phân tích CVP, không phải là lời khuyên tài chính. Chi phí thực tế có thể được hỗn hợp, tăng dần ở các khối lượng cao hơn hoặc thay đổi theo thời gian; hãy tham khảo ý kiến chuyên gia có đủ tiêu chuẩn để đưa ra quyết định cụ thể cho doanh nghiệp của bạn.

Câu hỏi thường gặp

Nếu giá bán thấp hơn biến phí thì sao? Khi đó số dư đảm phí bằng 0 hoặc âm, và bạn không bao giờ hòa vốn được — mỗi đơn hàng đều lỗ. Trong trường hợp này, công cụ sẽ trả về kết quả bằng 0.

Có cần tính cả thuế không? Mô hình cơ bản bỏ qua thuế, vì khi lợi nhuận bằng 0 thì bạn không phải nộp thuế thu nhập. Nếu muốn đặt mục tiêu lợi nhuận sau thuế, hãy dùng phiên bản công thức có lợi nhuận mục tiêu.

Sản lượng hòa vốn và doanh thu hòa vốn khác nhau thế nào? Sản lượng hòa vốn là số lượng sản phẩm; còn doanh thu hòa vốn là số lượng đó nhân với giá bán — tức mức doanh thu bằng tiền cần đạt để hòa vốn.