什麼是損益兩平點?

損益兩平點(Break-Even Point,簡稱 BEP)指的是總收入剛好等於總成本的銷售水準,此時企業既不賺錢也不賠錢。若以「銷售數量」來衡量,它能明確告訴你:必須賣出多少件產品,之後每多賣一件才開始真正帶來利潤。這是成本—數量—利潤(CVP)分析中最關鍵的數字之一,廣泛應用於定價、編列預算與新創事業的營運規劃。

如何使用這個計算機

只要輸入三個數字:你的總固定成本(房租、薪資、保險等不隨產量變動的開銷)、單位售價,以及單位變動成本(原料、包裝、按件計算的人工等)。計算機會立即算出損益兩平的銷售數量、每單位的貢獻邊際,以及達到損益兩平時所對應的營業收入。

公式詳解

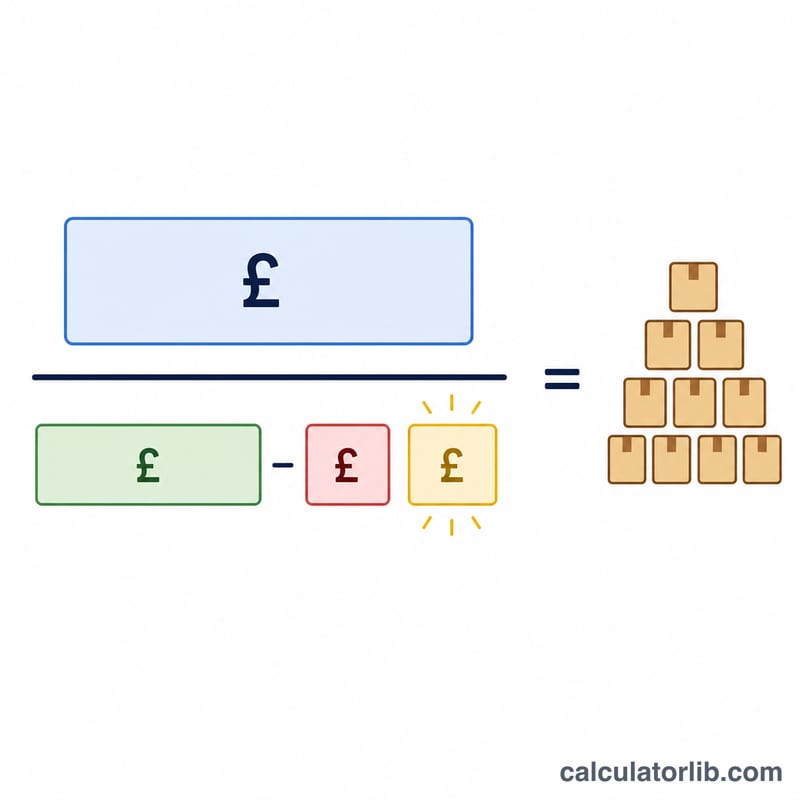

核心公式為 損益兩平數量 = 固定成本 ÷(單位售價 − 單位變動成本)。分母「售價減去變動成本」稱為貢獻邊際(Contribution Margin),代表每賣出一單位能用來分攤固定成本的金額。當累積的貢獻邊際總額剛好等於固定成本時,就達到損益兩平。

實際範例

假設固定成本為 $10,000,單位售價為 $25,單位變動成本為 $15。貢獻邊際就是 $25 − $15 = $10。損益兩平數量 = $10,000 ÷ $10 = 1,000 單位。以每件 $25 計算,相當於 $25,000 的損益兩平營業收入。

解釋您的結果

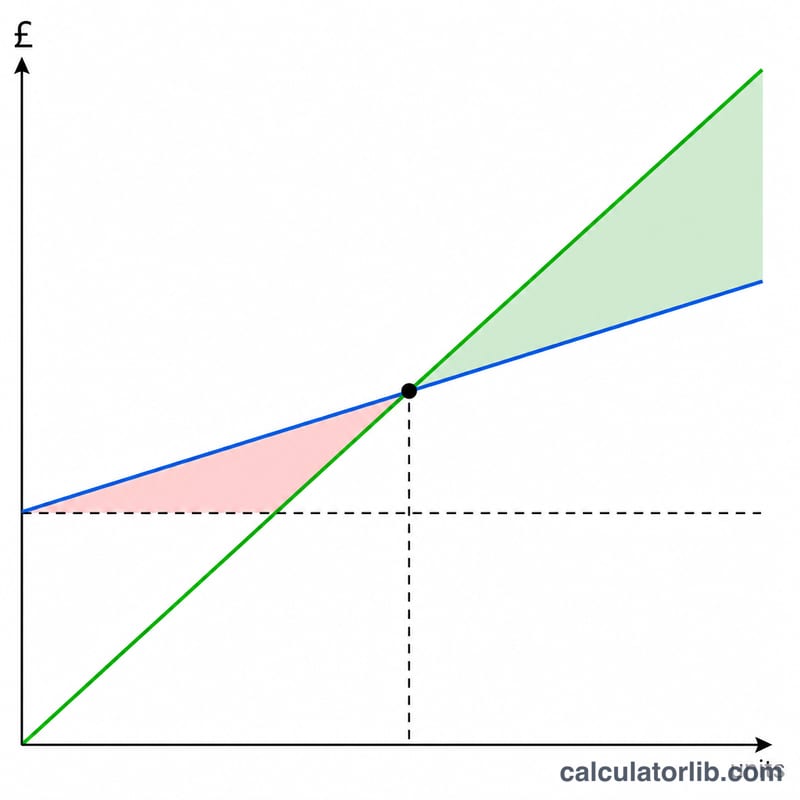

您的損益平衡點是銷售量達到利潤為零的點——總收入等於總成本。正確解讀結果取決於理解該點兩側會發生什麼。

- 低於損益平衡點:您銷售的單位少於損益平衡點數量,因此貢獻邊際無法完全覆蓋固定成本,企業虧損。不足額等於未售出單位數乘以每單位貢獻邊際。

- 於損益平衡點:收入完全覆蓋所有固定和可變成本;淨營業利潤為零。

- 高於損益平衡點:每銷售一個額外單位,其完整貢獻邊際直接增加利潤,因為固定成本已被覆蓋。如果您的損益平衡點是 334 單位,而您銷售 400 單位,額外 66 單位以每單位 $30 的邊際產生 \(66 \times \$30 = \$1{,}980\) 的營業利潤。

這種關係是成本-銷量-利潤(CVP)分析的核心,該分析假設在相關範圍內,銷售價格、每單位可變成本和總固定成本保持不變,且銷量是利潤的主要驅動因素。

高與低損益平衡點。高損益平衡點通常表示企業的固定成本相對於其貢獻邊際較大——在資本密集型企業中常見。此類企業具有高營業槓桿作用:一旦銷量超過損益平衡點,利潤會急劇上升,但如果銷售不足,損失也會迅速增加。低損益平衡點表示固定成本結構更精實或貢獻邊際更寬裕,使企業更能抵禦需求下降。

安全邊際。您的實際或預期銷售與損益平衡點之間的差距就是您的安全邊際——在虧損前的緩衝。更大的安全邊際意味著需求可以大幅下降才會威脅盈利能力,而較小的邊際幾乎沒有錯誤空間。

要降低您的損益平衡點,您可以降低固定成本、提高銷售價格或降低每單位可變成本(每種方式都會擴大貢獻邊際)。在提交定價或成本變更之前比較各種情景,可顯示您所需銷量對各個槓桿的敏感程度。

這是關於損益平衡點和成本-銷量-利潤分析的一般教育信息,不是財務建議。實際成本可能是混合的、在較高銷量時分階段上升,或隨時間而變化;有關特定於您業務的決定,請諮詢合格的專業人士。

常見問題

如果售價低於變動成本怎麼辦?此時貢獻邊際為零或負數,將永遠無法達到損益兩平——每賣一件都在賠錢。遇到這種情況,計算機會回傳零。

需要把稅金算進去嗎?基本模型不考慮稅金,因為利潤為零時本來就不需繳所得稅。若要計算「稅後目標利潤」,請改用含目標利潤版本的公式。

損益兩平數量和損益兩平營業收入有什麼差別?數量是「件數」;營業收入則是把件數乘上售價,也就是達到損益兩平所需的「金額」銷售額。