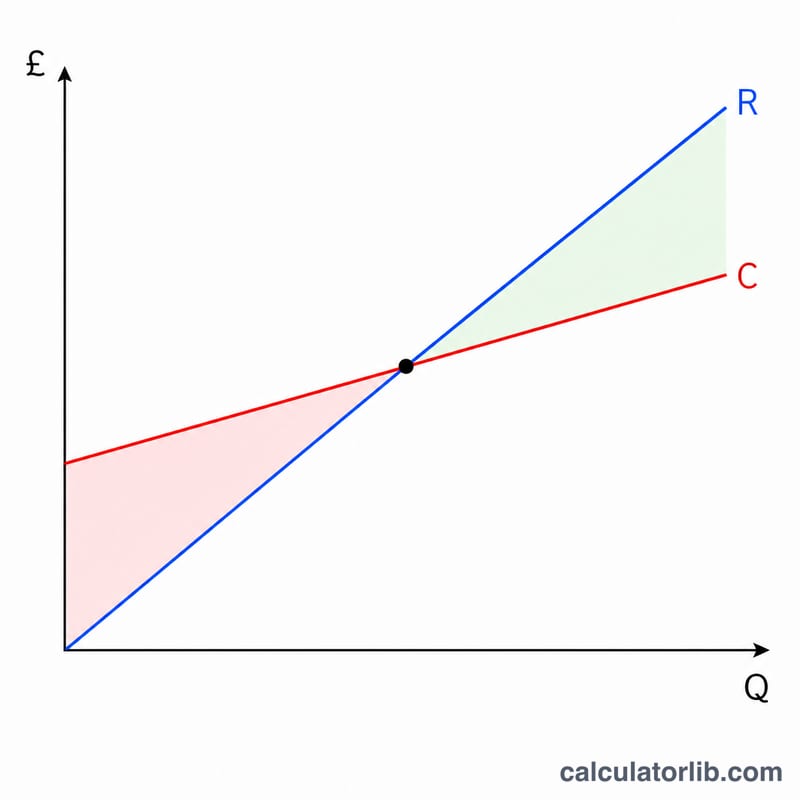

什麼是損益平衡點?

損益平衡點(Break-Even Point)是指銷售量達到「總收入剛好等於總成本」的水準,此時利潤為零。低於這個點,企業會虧損;高於這個點,每多賣一個單位都能帶來利潤。本計算機採用標準的「成本—數量—利潤」(CVP)線性模型,假設總成本會隨著銷售量呈直線方式增加。

如何使用這個計算機

請填入你的總固定成本(如房租、薪資、保險等不隨銷量變動的支出)、每單位售價,以及每單位變動成本(如原料、包裝、按件計酬的人工等)。工具會自動算出損益平衡的銷售數量、對應的損益平衡收入、每單位邊際貢獻,以及邊際貢獻率。

公式解析

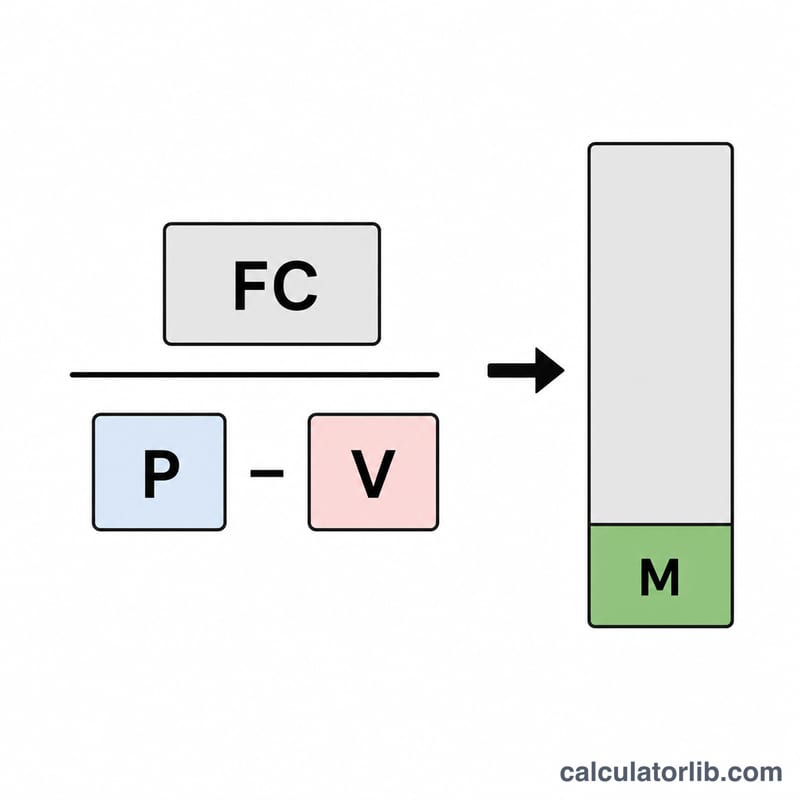

損益平衡數量等於固定成本除以每單位邊際貢獻,而邊際貢獻就是售價減去變動成本:

$$\text{Break-Even Units} = \frac{\text{Fixed Cost}}{\text{Price/Unit} - \text{Variable Cost/Unit}}$$

每賣出一個單位,其邊際貢獻就用來分攤固定成本。當賣出的數量足以涵蓋全部固定成本時,公司就達到損益平衡。若售價等於變動成本,邊際貢獻為零,便不存在損益平衡點。

實例試算

假設固定成本為 $10,000、每單位售價 $25、每單位變動成本 $15。邊際貢獻為 \(\$25 - \$15 = \$10\)。損益平衡數量 $$= \frac{\$10{,}000}{\$10} = 1{,}000 \text{ 個單位}$$損益平衡收入 $$= 1{,}000 \times \$25 = \$25{,}000$$邊際貢獻率 $$= \frac{\$10}{\$25} = 40\%$$

常見問題

什麼是邊際貢獻?它是指每個單位在涵蓋自身變動成本後(售價減去變動成本),用來分攤固定成本並貢獻利潤的金額。

如果售價低於變動成本會怎樣?此時邊際貢獻為負數,代表每賣一件都在賠錢,因此不存在正的損益平衡點。

計算結果有含稅嗎?沒有。本工具是以簡單線性模型計算的「稅前營業損益平衡」。若想算出達成特定目標利潤的銷售水準,只要把目標利潤加進固定成本一起計算即可。