什麼是損益兩平點?

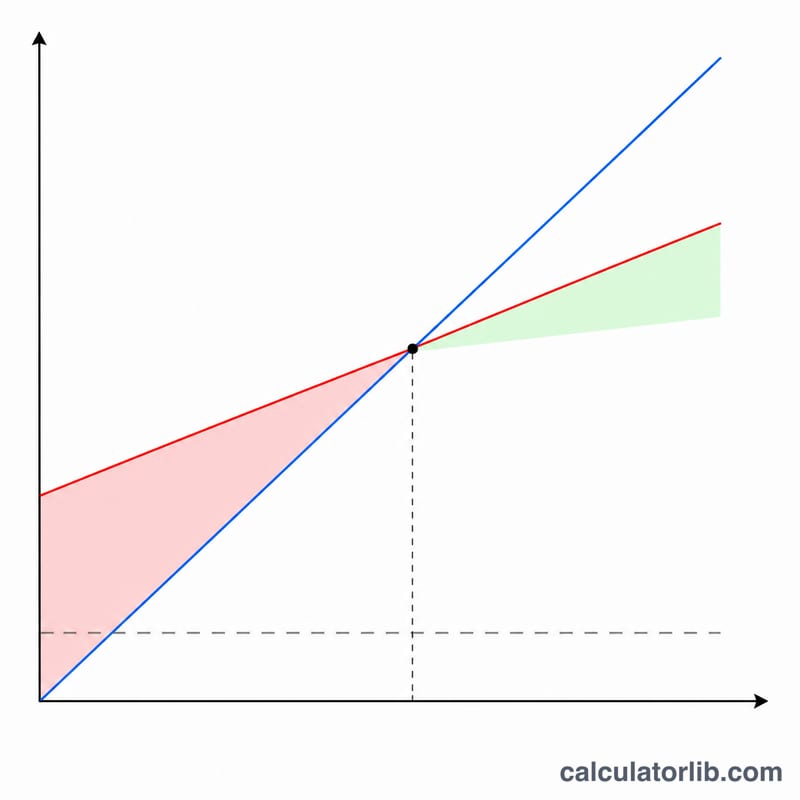

損益兩平點(Break-Even Point)是指總收入剛好等於總成本的銷售量——這個水準下你不賺也不賠。低於這個點就是虧損;超過這個點之後,每多賣一件就開始產生利潤。無論是定價、編列預算還是新創事業規劃,它都是最關鍵的數字之一。

如何使用這個計算機

只要輸入三個數值:固定成本(租金、薪資、保險等不隨銷量變動的支出)、每件商品的單價,以及每件的變動成本(原料、包裝、按件計算的人工)。計算機會立即告訴你需要賣出多少件才能達到損益兩平、每件的邊際貢獻,以及兩平時的收入金額。

公式說明

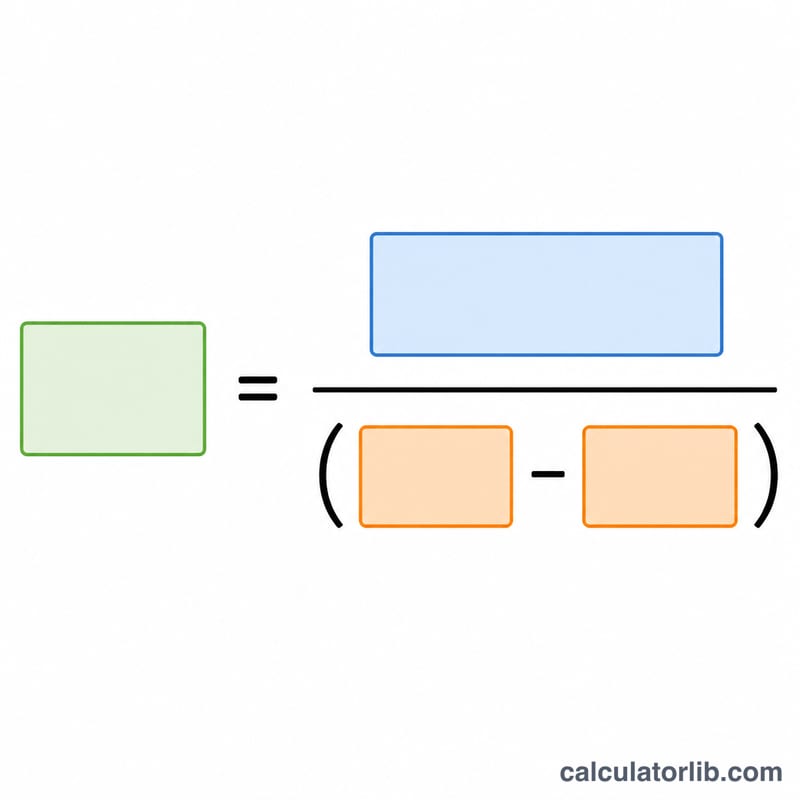

損益兩平的算法,是讓「成本」與「收入」相等再求解。總成本=固定成本+(變動成本 \(\times\) 銷量 \(Q\));總收入=單價 \(\times\) \(Q\)。讓兩者相等並解出 \(Q\),可得:

$$\text{Q} = \frac{\text{固定成本}}{\text{單價} - \text{變動成本}}$$

分母「單價 - 變動成本」就是邊際貢獻(contribution margin),代表每賣出一件所能拿來分攤固定成本的金額。

實例試算

假設固定成本為 $10,000,每件售價 $50,單位變動成本 $30。邊際貢獻 \(= 50 - 30 = \$20\)。損益兩平銷量 \(= 10{,}000 \div 20 =\) 500 件。賣出 500 件時,收入 \(= 500 \times \$50 = \$25{,}000\),剛好涵蓋 $10,000 固定成本加上 $15,000 變動成本。

關鍵術語定義

- 固定成本

- 在相關期間內不隨生產或銷售單位數量變化而改變的費用——例如租金、薪資、保險和設備租賃。無論銷售量如何,這些費用都必須支付。

- 單位變動成本

- 為每增加一個生產或銷售單位而產生的成本,例如原材料、每單位直接勞動力、包裝和每筆交易費用。總變動成本與銷售量成正比增長。

- 貢獻邊際(每單位)

- 每個單位支付變動成本後對覆蓋固定成本的貢獻金額:\(\text{價格} - \text{變動成本}\)。固定成本完全覆蓋後,每增加一個單位的貢獻邊際就成為利潤。

- 貢獻邊際比率

- 貢獻邊際占價格的比例:\(\frac{\text{價格} - \text{變動成本}}{\text{價格}}\)。它告訴你每銷售美元中有多少比例可用於覆蓋固定成本和利潤。

- 損益平衡單位

- 必須銷售的單位數量,以使總收入恰好等於總成本——零利潤零虧損的點。它等於固定成本除以每單位貢獻邊際。

- 損益平衡收入

- 損益平衡點的銷售美元數,等於損益平衡單位乘以價格,或固定成本除以貢獻邊際比率。

- 安全邊際

- 實際或預期銷售超過損益平衡點的幅度,通常以百分比表示:\(\frac{\text{實際銷售} - \text{損益平衡銷售}}{\text{實際銷售}}\)。它衡量業務開始虧損前的緩衝空間。

解讀你的損益平衡結果

損益平衡單位是指你的業務既不賺取利潤也不發生虧損的銷售量——總收入恰好等於總成本。損益平衡收入是相應的銷售美元閾值。它們共同回答實際問題:我需要銷售多少才能維持營運?

在損益平衡點上方與下方的營運

當銷售超過損益平衡點時,每增加一個單位都會將其全額貢獻邊際加到利潤中,因為固定成本已經覆蓋。當銷售低於損益平衡點時,業務將出現虧損:收入不足以同時覆蓋變動成本和固定成本。因此損益平衡點作為銷售規劃、定價決策和成本控制的目標底線。

安全邊際

預期銷售與損益平衡點之間的差距是你的安全邊際。例如,如果你預期銷售1,000個單位,損益平衡點為750個,你的安全邊際是250個單位,即預期銷售的25%。較大的安全邊際意味著有更多的空間來應對需求下降、降價或成本上升對利潤的威脅。

假設與限制

此計算是一個簡化的線性模型,包含幾個重要假設:

- 稅前:損益平衡按所得稅前計算;它反映營運利潤,而不是稅後利潤。

- 單一產品(或固定組合):該公式假設產品為一個或銷售組合恆定。對於不同邊際的多種產品,你必須使用加權平均貢獻邊際。

- 線性成本和價格:它假設單位價格、單位變動成本和總固定成本在相關範圍內保持不變。實際上,批量折扣、容量步進成本和價格變化可能會改變損益平衡點。

- 成本清晰分割:某些成本是半變動的,在使用前必須分離為固定和變動成分。

使用損益平衡分析作為規劃和決策支持工具,配合現金流和邊際分析,而不是作為精確預測。這是一般教育資訊,不是專業財務建議;請向合格顧問諮詢有關你業務的具體決定。

常見問題

如果單價低於變動成本怎麼辦?那麼邊際貢獻會是零或負數,你永遠無法達到損益兩平——每賣一件都在賠錢。此時應提高售價或降低變動成本。

銷量需要無條件進位嗎?是的。因為無法賣出不完整的一件商品,請向上進位到下一個整數,才能確實達到或超過損益兩平。

這有把稅金算進去嗎?沒有。這是稅前的營運損益兩平。若想設定稅後目標,請先把所需利潤加上去,再除以邊際貢獻。