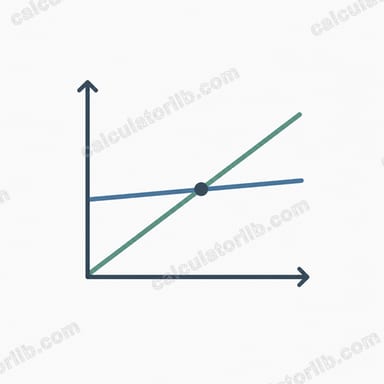

什麼是損益平衡點?

損益平衡點(Break-Even Point)指的是總營收剛好等於總成本的銷售水準,也就是不賺也不賠的臨界點。低於這個水準你會虧損;超過之後,每多賣出一筆都能轉化為利潤。無論是替產品定價、編列預算,還是評估新事業是否值得投入,先算出損益平衡點都是最關鍵的一步。

如何使用這個計算器

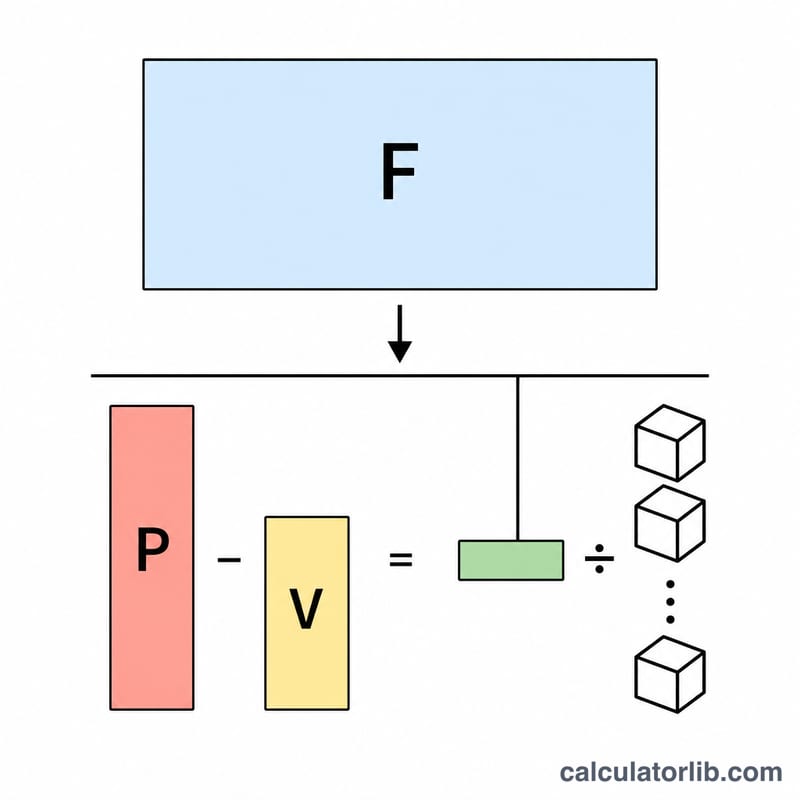

只要輸入三個數字:你的總固定成本(房租、薪資、保險等不隨產量變動的支出)、單位售價,以及單位變動成本(原料、包裝、運費等會隨銷售量增加而上升的成本)。計算器會立即算出你需要賣出的數量、對應的營收金額、每單位邊際貢獻,以及邊際貢獻率。

公式說明

首先要算出邊際貢獻,也就是每筆銷售可用來分攤固定成本的金額:邊際貢獻 = 售價 − 變動成本。接著:

損益平衡銷售量 = 固定成本 ÷ 邊際貢獻

損益平衡營收 = 損益平衡銷售量 × 售價

如果邊際貢獻等於零或為負,就不存在損益平衡點,因為每賣一筆連自己的變動成本都無法回收。

實際範例

假設你的固定成本為 $10,000,每單位售價 $25,單位變動成本 $15。邊際貢獻為 $25 − $15 = $10。損益平衡銷售量 = $10,000 ÷ $10 = 1,000 單位;損益平衡營收 = 1,000 × $25 = $25,000。邊際貢獻率為 $10 ÷ $25 = 40%。

解釋您的損益平衡結果

您的損益平衡結果告訴您業務在開始產生利潤之前必須達到的最低業務活動水平。正確解讀它意味著將其與您實際銷售的情況進行比較。

- 損益平衡單位是指您必須銷售的單位數量,使得總邊際貢獻等於固定成本。銷售正好這個數量會產生零利潤;超過該數量的每一個單位都會將其全部邊際貢獻添加到利潤中。

- 損益平衡收益是該銷售量的銷售美元等值。當您銷售多種產品的組合並且按收益而不是單位條款進行思考時,這很有用。

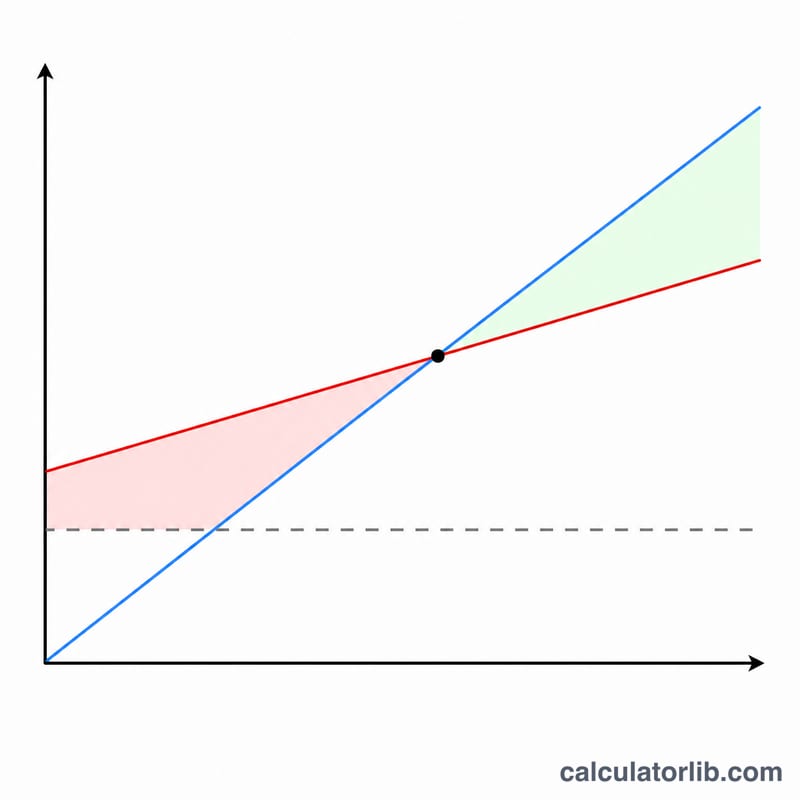

安全邊際

安全邊際衡量當前(或預計)銷售額距離損益平衡點有多遠:

$$\text{安全邊際}=\text{實際銷售額}-\text{損益平衡銷售額}$$例如,如果一個企業在 $214,286 處損益平衡,目前銷售額為 $260,000,其安全邊際為 $45,714——約佔銷售額的 18%。較大的安全邊際意味著收入在業務開始虧損之前可以下降更遠;較小的邊際則表示在經濟衰退期間存在更大的脆弱性。

高損益平衡點與低損益平衡點

高損益平衡點通常反映高固定成本和/或低單位邊際貢獻。此類企業具有高營運槓桿:一旦它們度過損益平衡點,額外銷售額會快速流向底線,但如果銷量低於預期,虧損也會迅速增加。上述高固定成本製造商就是一個典型例子。

低損益平衡點反映低固定成本或高邊際貢獻,就像諮詢服務一樣。這些企業更快達到盈利能力,並且在銷售額下降時更有韌性,儘管每個額外單位相對於總收入可能增加的增量利潤較少。

您可以通過三種方式降低損益平衡點:減少固定成本、提高銷售價格,或降低單位變動成本——其中每一種都會擴大邊際貢獻或縮小您需要涵蓋的固定成本基礎。

這是關於成本-銷量-利潤分析的一般教育信息,而非個人化財務或業務建議。

常見問題

固定成本與變動成本有什麼不同?固定成本不論生產多少都維持不變(如房租、薪資);變動成本則會隨著每生產一單位而改變(如原料、運費)。

為什麼計算器算不出結果?如果售價小於或等於變動成本,邊際貢獻就會等於零或為負,在這個價格下事業永遠無法達到損益平衡。

該如何降低損益平衡點?減少固定成本、壓低單位變動成本,或提高售價——這三種做法都能提升邊際貢獻,並減少所需的銷售量。