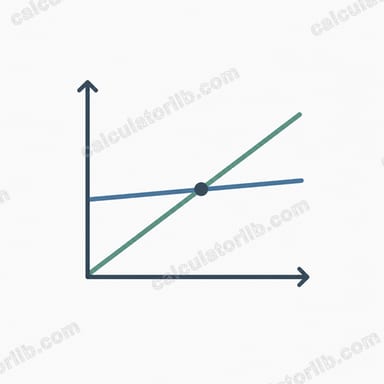

損益分岐点とは?

損益分岐点とは、売上高と総コストがちょうど等しくなる売上水準のことです。つまり、利益も損失も出ない「トントン」の状態を指します。この水準を下回ると赤字に、上回ると、追加で売れた分がそのまま利益につながっていきます。損益分岐点を把握しておくことは、商品の価格設定、予算計画、そして新規事業が成り立つかどうかを見極めるうえで、もっとも重要なステップのひとつです。

このツールの使い方

入力するのは3つの数値だけです。まず固定費の合計(家賃、人件費、保険料など、生産量に関係なく一定でかかる費用)、次に1単位あたりの販売単価、そして1単位あたりの変動費(材料費、包装費、送料など、売れるたびに増えていく費用)です。入力すると、必要な販売数量、それに相当する売上高、1単位あたりの限界利益(貢献利益)、そして限界利益率がその場で表示されます。

計算式の解説

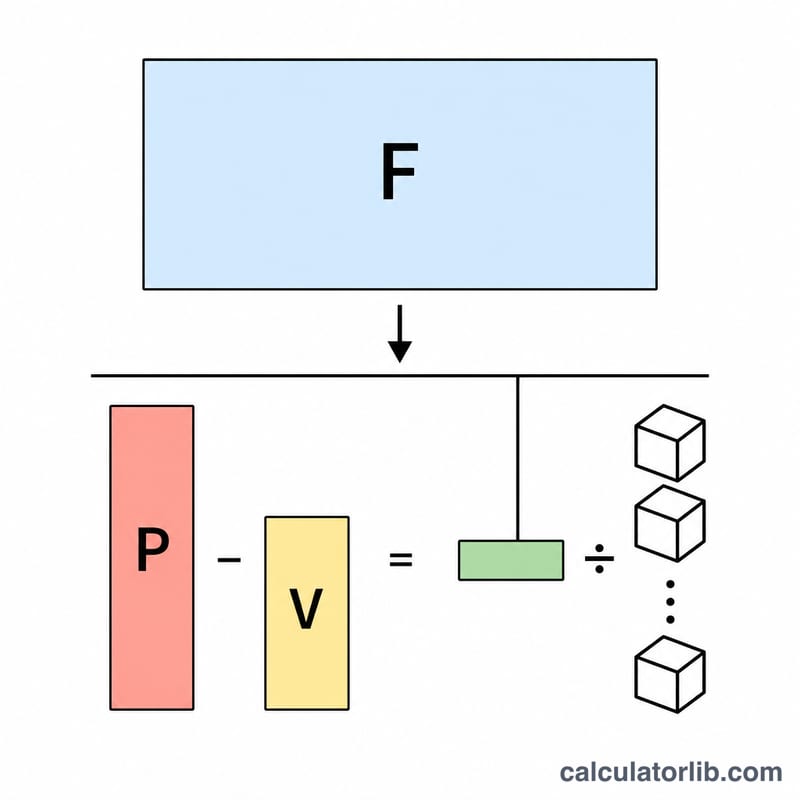

まず限界利益(貢献利益)を求めます。これは1回の販売が固定費の回収にどれだけ貢献するかを示す金額です。

限界利益 = 販売単価 − 変動費。続いて次のように計算します。

損益分岐点の販売数量 = 固定費 ÷ 限界利益

損益分岐点の売上高 = 損益分岐点の販売数量 × 販売単価

限界利益がゼロまたはマイナスの場合、1回の販売で自分自身の変動費すら回収できないため、損益分岐点は存在しません。

計算例

たとえば固定費が10,000ドル、販売単価が1単位あたり25ドル、変動費が1単位あたり15ドルだとします。限界利益は 25ドル − 15ドル = 10ドル。損益分岐点の販売数量は 10,000ドル ÷ 10ドル = 1,000個。損益分岐点の売上高は 1,000 × 25ドル = 25,000ドル。限界利益率は 10ドル ÷ 25ドル = 40% となります。

損益分岐点の結果を解釈する

損益分岐点の結果は、ビジネスが利益を生み始める前に達する必要がある最小活動レベルを示しています。正しく読むとは、実際に売上げるものと比較することです。

- 損益分岐点単位は、総貢献利益が固定費に等しくなるように売却する必要がある単位数です。正確にこの数量を売ることで利益はゼロになります。それ以上のすべての単位は、その全貢献利益を利益に追加します。

- 損益分岐点売上高はその販売量の売上ドル相当です。複数の製品を販売し、単位条件ではなく売上高の観点で考える場合に役立ちます。

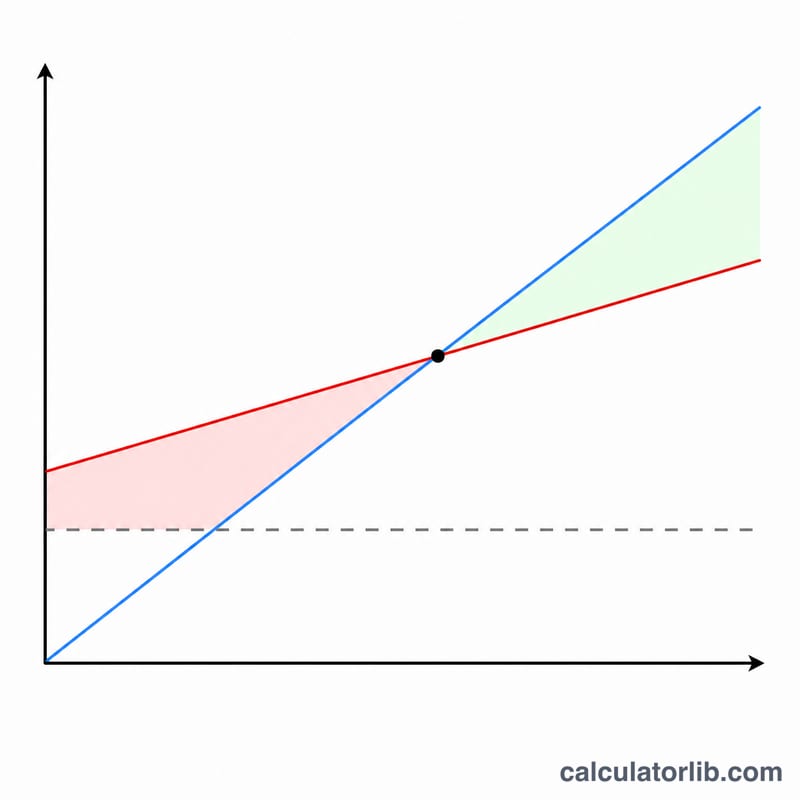

安全余裕率

安全余裕率は、現在の(または予測される)売上が損益分岐点をどの程度上回っているかを測定します。

$$\text{安全余裕率}=\text{実際売上}-\text{損益分岐点売上}$$例えば、ビジネスが$214,286で損益分岐点に達し、現在$260,000を売上ている場合、その安全余裕率は$45,714です。これは売上高の約18%です。安全余裕率が大きいほど、ビジネスが損失を開始する前に売上がさらに低下する可能性があります。薄い余裕率は景気後退への脆弱性が高いことを示しています。

高い損益分岐点対低い損益分岐点

高い損益分岐点は通常、大きな固定費および/または単位あたりの小さな貢献利益を反映しています。そのようなビジネスは高い営業レバレッジを伴います。損益分岐点を超えると、追加の売上はすぐに損益計算書の最下行に低下しますが、販売量が短い場合は損失も急速に増加します。上記の高固定費製造業者は典型的な例です。

低い損益分岐点は、コンサルティングサービスと同様に、低い固定費または高い貢献利益を反映しています。これらのビジネスはより早く収益性に達し、売上が減少したときにより回復力があります。ただし、追加の各単位は、総売上高に対する増分利益をあまり追加しない可能性があります。

損益分岐点を低下させるには3つの方法があります。固定費を削減する、販売価格を引き上げる、または単位あたりの変動費を削減する。これらはそれぞれ貢献利益を広げるか、カバーする必要のある固定費ベースを縮小します。

これはコスト・ボリューム・プロフィット分析に関する一般的な教育情報であり、個人的な財務やビジネスアドバイスではありません。

よくある質問(FAQ)

固定費と変動費の違いは? 固定費は、生産量にかかわらず一定でかかる費用です(家賃、人件費など)。変動費は、1単位つくるごとに増減する費用です(原材料費、送料など)。

計算結果が表示されないのはなぜ? 販売単価が変動費以下になっている場合、限界利益がゼロまたはマイナスになります。この価格では、ビジネスは永久に損益分岐点に到達できません。

損益分岐点を下げるには? 固定費を減らす、1単位あたりの変動費を下げる、販売単価を上げる——いずれの方法でも限界利益が大きくなり、必要な販売数量を減らすことができます。