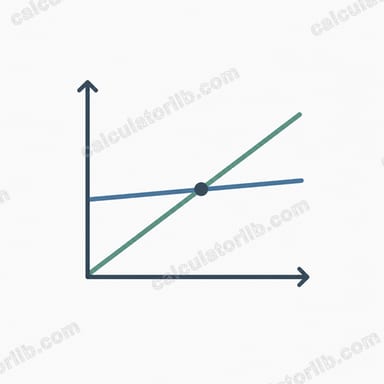

ما هي نقطة التعادل؟

نقطة التعادل هي مستوى المبيعات الذي تتساوى عنده إيراداتك الإجمالية تمامًا مع تكاليفك الإجمالية، أي أنك لا تحقق ربحًا ولا تتكبد خسارة. وأي مبيعات دون هذه النقطة تعني خسارة، بينما كل عملية بيع تتجاوزها تسهم في تحقيق الربح. ومعرفة نقطة التعادل من أهم الخطوات عند تسعير منتج، أو إعداد ميزانية، أو تقييم جدوى مشروع جديد.

كيفية استخدام الحاسبة

أدخل ثلاثة أرقام: إجمالي التكاليف الثابتة (مثل الإيجار والرواتب والتأمين وغيرها من المصاريف التي لا تتغير بتغير حجم الإنتاج)، وسعر بيع الوحدة الواحدة، والتكلفة المتغيرة للوحدة (مثل المواد الخام والتغليف والشحن وغيرها من التكاليف التي ترتفع مع كل وحدة تُباع). وتعرض لك الحاسبة فورًا عدد الوحدات التي يلزم بيعها، وقيمة الإيرادات المقابلة لها، وهامش المساهمة للوحدة، ونسبة هامش المساهمة.

شرح المعادلة

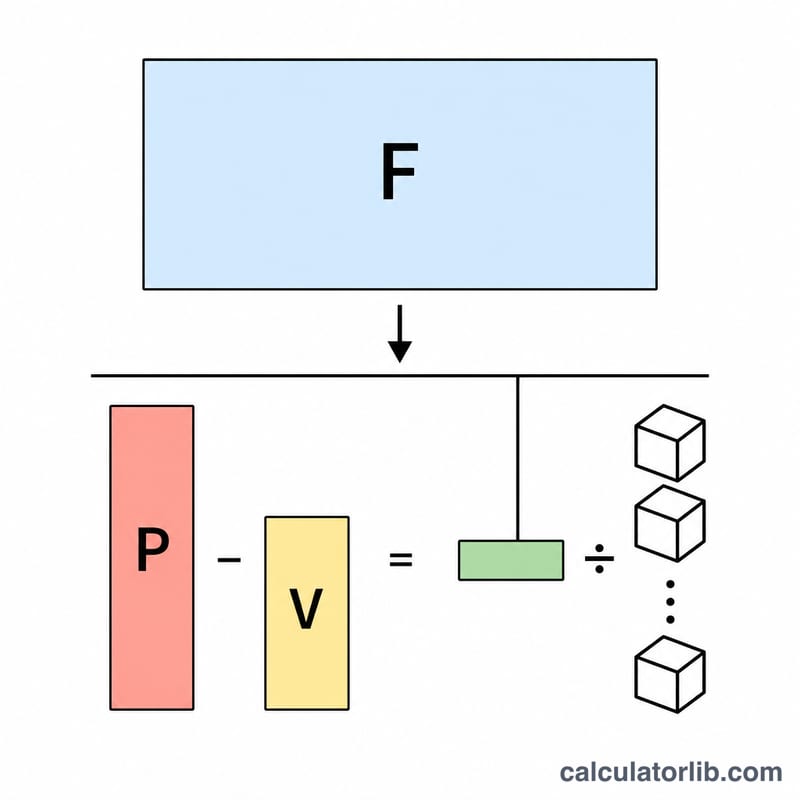

نبدأ بحساب هامش المساهمة، وهو المبلغ الذي تساهم به كل عملية بيع في تغطية التكاليف الثابتة: هامش المساهمة = سعر البيع − التكلفة المتغيرة. ثم نطبّق:

عدد وحدات التعادل = التكاليف الثابتة ÷ هامش المساهمة

إيرادات التعادل = عدد وحدات التعادل × سعر البيع

وإذا كان هامش المساهمة صفرًا أو سالبًا، فلا توجد نقطة تعادل؛ لأن كل عملية بيع لا تغطي حتى تكلفتها المتغيرة الخاصة بها.

مثال تطبيقي

لنفترض أن تكاليفك الثابتة 10,000 دولار، وتبيع كل وحدة بسعر 25 دولارًا، وأن التكلفة المتغيرة للوحدة 15 دولارًا. هامش المساهمة هنا = 25 − 15 = 10 دولارات. عدد وحدات التعادل = 10,000 ÷ 10 = 1,000 وحدة. وإيرادات التعادل = 1,000 × 25 = 25,000 دولار. أما نسبة هامش المساهمة فهي 10 ÷ 25 = 40%.

تفسير نتيجة نقطة التعادل

تخبرك نتيجة نقطة التعادل عن الحد الأدنى من مستوى النشاط الذي يجب أن تصل إليه عملك قبل أن يبدأ في تحقيق ربح. قراءتها بشكل صحيح تعني مقارنتها بما تبيعه فعلاً.

- وحدات التعادل هي عدد الوحدات التي يجب أن تبيعها حتى يساوي إجمالي هامش المساهمة التكاليف الثابتة. بيع هذا العدد بالضبط يحقق ربحاً صفرياً؛ كل وحدة إضافية تضيف هامش مساهمتها الكامل إلى الربح.

- إيرادات التعادل هي المكافئ بالدولار من تلك الكمية. وهي مفيدة عندما تبيع مزيجاً من المنتجات وتفكر من حيث الإيرادات بدلاً من شروط الوحدة.

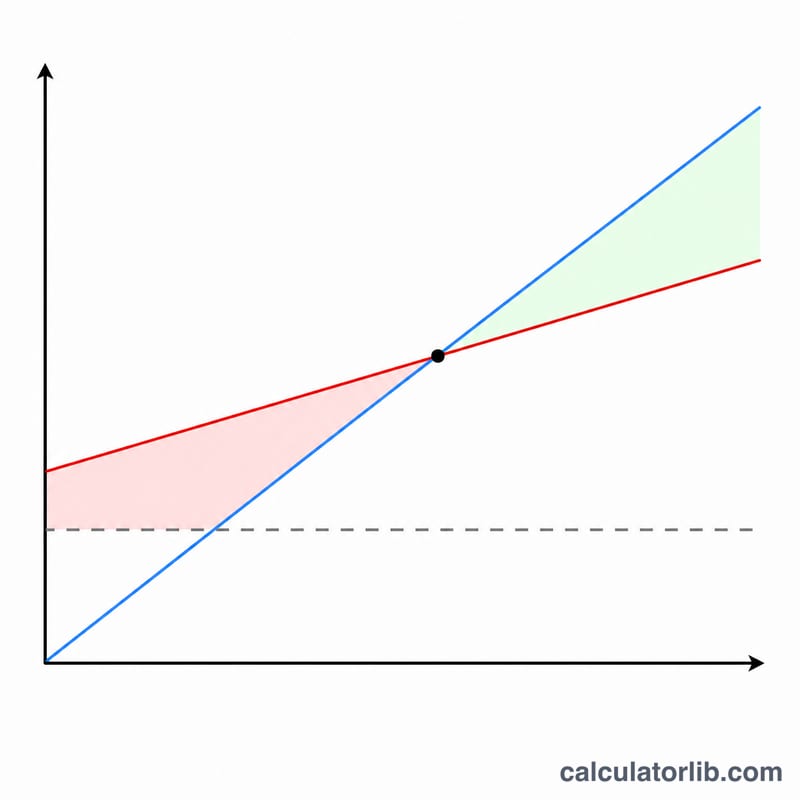

هامش الأمان

هامش الأمان يقيس كم تقع المبيعات الحالية (أو المتوقعة) فوق نقطة التعادل:

$$\text{هامش الأمان}=\text{المبيعات الفعلية}-\text{مبيعات التعادل}$$على سبيل المثال، إذا كان التعادل للعمل عند 214,286 دولار والمبيعات الحالية 260,000 دولار، فإن هامش الأمان هو 45,714 دولار — حوالي 18% من المبيعات. هامش أمان أكبر يعني أن الإيرادات يمكن أن تنخفض أكثر قبل أن يبدأ العمل في تحقيق خسائر؛ هامش ضيق يشير إلى معرضية أكبر للانكماش.

نقطة تعادل عالية مقابل منخفضة

نقطة تعادل عالية عادة تعكس تكاليف ثابتة كبيرة و/أو هامش مساهمة صغير لكل وحدة. مثل هذه الأعمال تحمل نفوذ تشغيلي عالي: بمجرد تجاوز نقطة التعادل، المبيعات الإضافية تنخفض بسرعة إلى الربح النهائي، لكن الخسائر أيضاً تزداد بسرعة إذا انخفضت الكمية عن المستوى المطلوب. الشركة المصنعة بتكاليف ثابتة عالية أعلاه هي مثال نموذجي.

نقطة تعادل منخفضة تعكس تكاليف ثابتة منخفضة أو هامش مساهمة عالي، كما هو الحال مع خدمة الاستشارات. هذه الأعمال تصل إلى الربحية في وقت أبكر وهي أكثر مرونة عندما تنخفض المبيعات، على الرغم من أن كل وحدة إضافية قد تضيف ربح هامشي أقل بالنسبة لإجمالي الإيرادات.

يمكنك خفض نقطة التعادل بثلاث طرق: تقليل التكاليف الثابتة، أو رفع سعر البيع، أو خفض التكلفة المتغيرة لكل وحدة — وكل منها يوسع هامش المساهمة أو ينقص قاعدة التكاليف الثابتة التي تحتاج إلى تغطيتها.

هذه معلومات تعليمية عامة عن تحليل التكلفة والحجم والربح، وليست استشارة مالية أو تجارية مخصصة.

الأسئلة الشائعة

ما الفرق بين التكاليف الثابتة والمتغيرة؟ التكاليف الثابتة تبقى كما هي بغضّ النظر عن حجم الإنتاج (مثل الإيجار والرواتب). أما التكاليف المتغيرة فتتغير مع كل وحدة تنتجها (مثل المواد الخام والشحن).

لماذا لا تظهر لي الحاسبة أي نتيجة؟ إذا كان سعر البيع أقل من التكلفة المتغيرة أو مساويًا لها، يصبح هامش المساهمة صفرًا أو سالبًا، ومن ثمّ لا يمكن للمشروع أن يصل إلى نقطة التعادل عند هذا السعر مطلقًا.

كيف يمكنني خفض نقطة التعادل؟ قلّل التكاليف الثابتة، أو اخفض التكلفة المتغيرة للوحدة، أو ارفع سعر البيع، فكل من هذه الإجراءات يزيد هامش المساهمة ويقلّل عدد الوحدات اللازم بيعها.