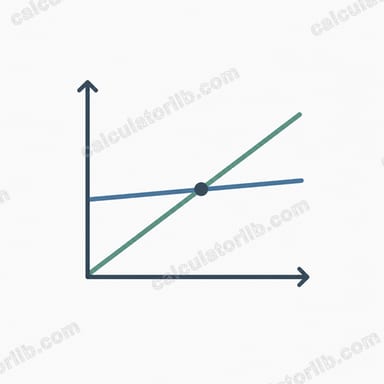

Qu'est-ce que le seuil de rentabilité ?

Le seuil de rentabilité (aussi appelé « point mort ») correspond au niveau de ventes pour lequel votre chiffre d'affaires total équivaut exactement à vos coûts totaux : vous ne réalisez alors ni bénéfice, ni perte. En dessous de ce seuil, vous perdez de l'argent ; au-dessus, chaque vente supplémentaire génère du profit. Déterminer son seuil de rentabilité est l'une des étapes les plus importantes pour fixer le prix d'un produit, bâtir un budget ou évaluer la viabilité d'un nouveau projet.

Comment utiliser ce calculateur

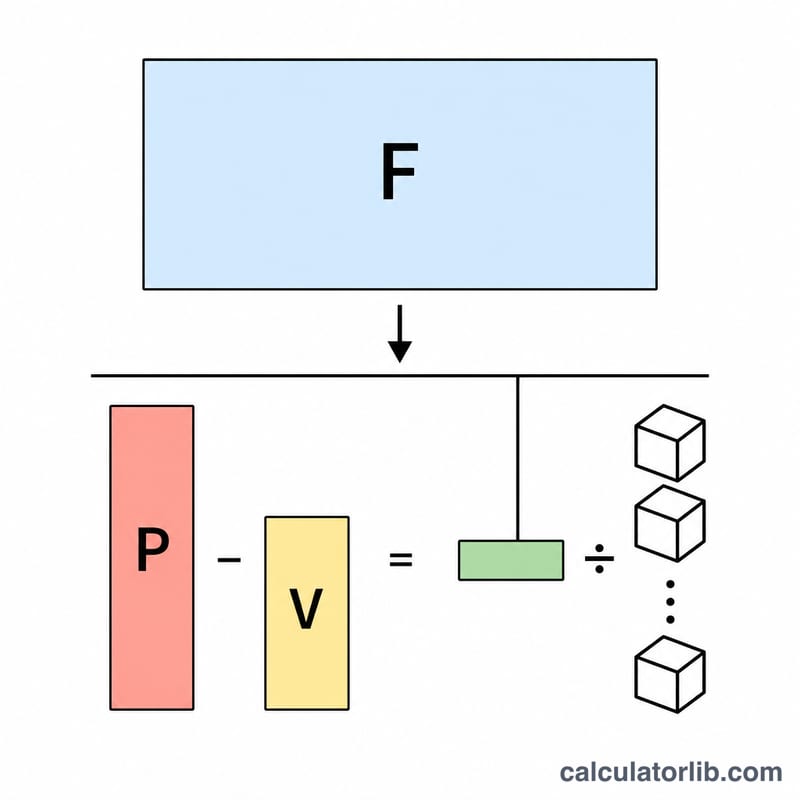

Renseignez trois valeurs : vos charges fixes totales (loyer, salaires, assurances et autres dépenses qui ne varient pas avec le volume de production), le prix de vente unitaire et le coût variable par unité (matières premières, emballage, expédition et autres frais qui augmentent à chaque unité vendue). Le calculateur affiche instantanément le nombre d'unités à vendre, le chiffre d'affaires correspondant, votre marge sur coûts variables par unité ainsi que votre taux de marge sur coûts variables.

La formule expliquée

On calcule d'abord la marge sur coûts variables — le montant que chaque vente dégage pour couvrir les charges fixes : Marge sur coûts variables = Prix − Coût variable. Ensuite :

Unités au seuil de rentabilité = Charges fixes ÷ Marge sur coûts variables

Chiffre d'affaires au seuil de rentabilité = Unités au seuil × Prix

Si la marge sur coûts variables est nulle ou négative, il n'existe aucun seuil de rentabilité : chaque vente ne parvient même pas à couvrir son propre coût variable.

Exemple concret

Imaginons des charges fixes de 10 000 $, un prix de vente de 25 $ par unité et un coût variable unitaire de 15 $. La marge sur coûts variables s'élève à 25 $ − 15 $ = 10 $. Unités au seuil de rentabilité = 10 000 $ ÷ 10 $ = 1 000 unités. Chiffre d'affaires au seuil = 1 000 × 25 $ = 25 000 $. Le taux de marge sur coûts variables est de 10 $ ÷ 25 $ = 40 %.

Interprétation de votre résultat d'équilibre

Votre résultat d'équilibre vous indique le niveau d'activité minimum que votre entreprise doit atteindre avant de commencer à générer du profit. Le comprendre correctement signifie le comparer avec ce que vous vendez réellement.

- Unités d'équilibre est le nombre d'unités que vous devez vendre pour que la marge de contribution totale soit égale aux coûts fixes. Vendre exactement ce nombre produit un profit nul ; chaque unité supplémentaire ajoute sa marge de contribution complète au profit.

- Chiffre d'affaires d'équilibre est l'équivalent en dollars de ventes de ce volume. Il est utile lorsque vous vendez un mélange de produits et que vous pensez en termes de chiffre d'affaires plutôt qu'en termes d'unités.

Marge de sécurité

La marge de sécurité mesure à quelle distance les ventes actuelles (ou projetées) se situent au-dessus du point d'équilibre :

$$\text{Marge de sécurité}=\text{Ventes réelles}-\text{Ventes d'équilibre}$$Par exemple, si une entreprise atteint l'équilibre à 214 286 $ et vend actuellement 260 000 $, sa marge de sécurité est de 45 714 $ — environ 18 % du chiffre d'affaires. Une plus grande marge de sécurité signifie que les revenus peuvent chuter davantage avant que l'entreprise ne commence à faire des pertes ; une marge mince signale une plus grande vulnérabilité aux ralentissements.

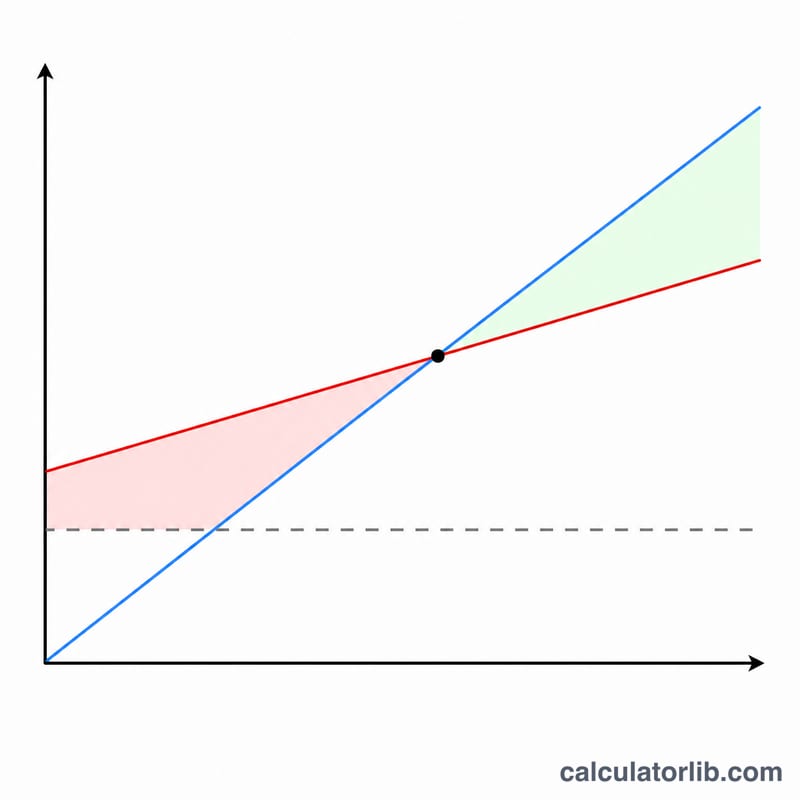

Point d'équilibre élevé ou bas

Un point d'équilibre élevé reflète généralement des coûts fixes importants et/ou une petite marge de contribution par unité. Ces entreprises ont un effet de levier d'exploitation élevé : une fois qu'elles franchissent le point d'équilibre, les ventes supplémentaires chutent rapidement au résultat net, mais les pertes augmentent également rapidement si le volume est inférieur. Le fabricant à coûts fixes élevés ci-dessus en est un exemple typique.

Un point d'équilibre bas reflète des coûts fixes faibles ou une marge de contribution élevée, comme pour le service de conseil. Ces entreprises atteint la rentabilité plus tôt et sont plus résilientes quand les ventes baissent, bien que chaque unité supplémentaire peut ajouter moins de profit supplémentaire par rapport au chiffre d'affaires total.

Vous pouvez réduire votre point d'équilibre de trois façons : réduire les coûts fixes, augmenter le prix de vente, ou réduire le coût variable par unité — chacun de ces éléments élargit la marge de contribution ou réduit la base des coûts fixes que vous devez couvrir.

Ceci est une information éducative générale sur l'analyse du coût-volume-profit, et non un conseil financier ou commercial personnalisé.

FAQ

Quelle différence entre charges fixes et coûts variables ? Les charges fixes restent identiques quel que soit le volume produit (loyer, salaires). Les coûts variables évoluent avec chaque unité fabriquée (matières premières, expédition).

Pourquoi mon calculateur n'affiche-t-il aucun résultat ? Si le prix de vente est inférieur ou égal au coût variable, la marge sur coûts variables est nulle ou négative : l'activité ne peut jamais atteindre son seuil de rentabilité à ce prix.

Comment abaisser mon seuil de rentabilité ? Réduisez vos charges fixes, diminuez le coût variable unitaire ou augmentez votre prix de vente : chaque levier accroît la marge sur coûts variables et réduit le nombre d'unités à vendre.