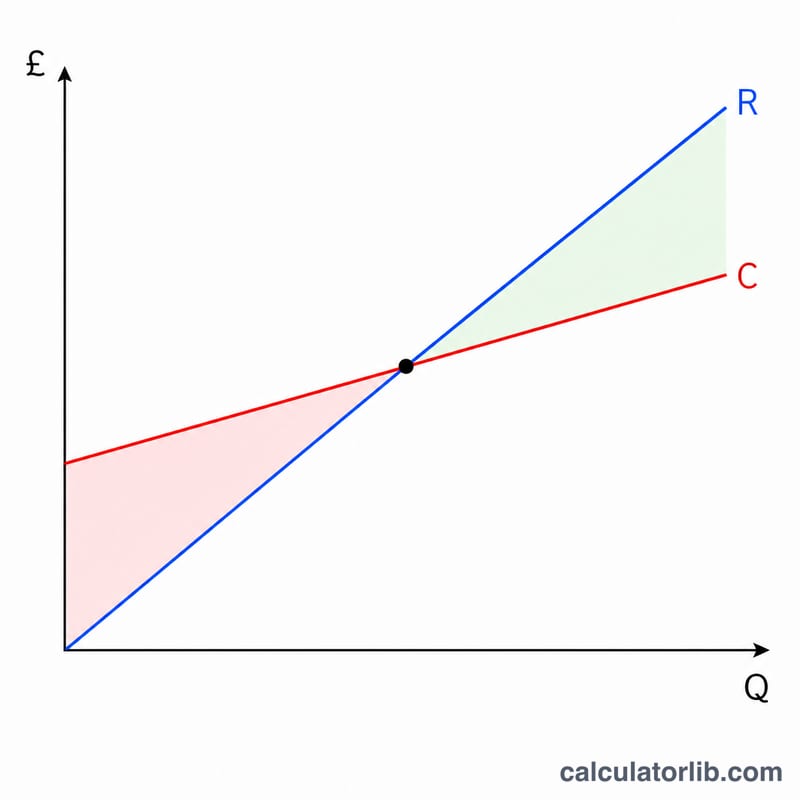

Qu'est-ce que le seuil de rentabilité ?

Le seuil de rentabilité (ou point mort) correspond au niveau de ventes pour lequel le chiffre d'affaires total couvre exactement l'ensemble des coûts : le résultat est alors nul. En dessous de ce seuil, l'entreprise perd de l'argent ; au-dessus, chaque unité supplémentaire vendue dégage un bénéfice. Ce calculateur s'appuie sur le modèle linéaire classique coût-volume-profit, dans lequel le coût total augmente de façon proportionnelle au nombre d'unités vendues.

Comment utiliser ce calculateur

Renseignez vos coûts fixes totaux (loyer, salaires, assurances et autres charges qui ne varient pas avec le volume), le prix de vente unitaire, ainsi que le coût variable par unité (matières premières, emballage, main-d'œuvre à l'unité). L'outil vous indique la quantité correspondant au seuil de rentabilité, le chiffre d'affaires associé, la marge sur coûts variables par unité et le taux de marge sur coûts variables.

La formule expliquée

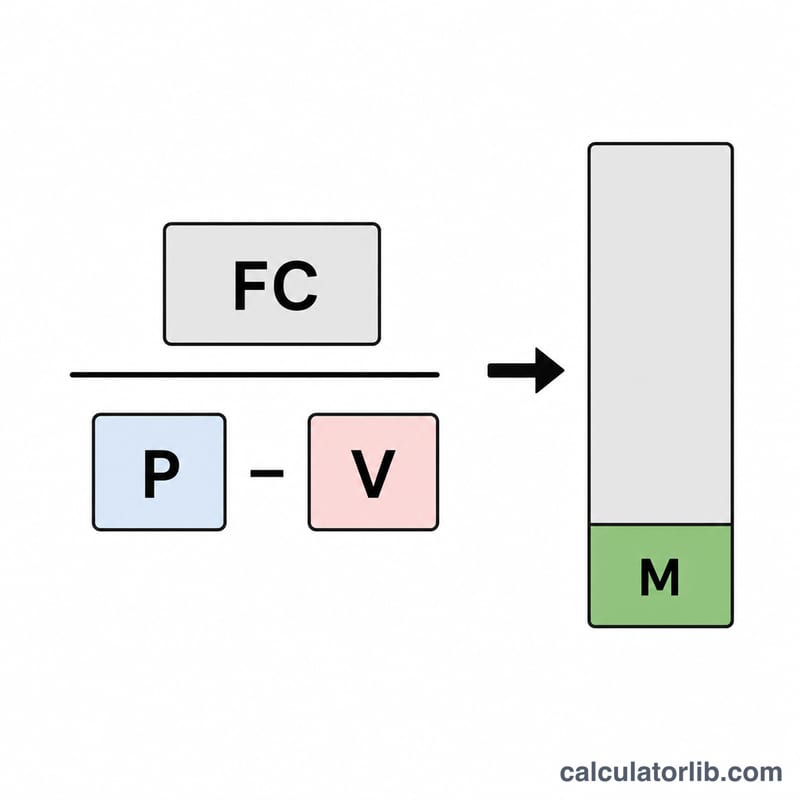

Le seuil de rentabilité en unités s'obtient en divisant les coûts fixes par la marge sur coûts variables unitaire, cette marge étant égale au prix de vente diminué du coût variable :

$$Q = \frac{\text{Coûts fixes}}{\text{Prix} - \text{Coût variable}}$$

Chaque unité vendue contribue, à hauteur de sa marge, à absorber les coûts fixes. Dès que suffisamment d'unités ont été écoulées pour couvrir l'intégralité de ces coûts fixes, l'entreprise atteint son point mort. Si le prix de vente est égal au coût variable, la marge est nulle : il n'existe alors aucun seuil de rentabilité.

Exemple chiffré

Supposons des coûts fixes de 10 000 $, un prix de vente de 25 $ par unité et un coût variable de 15 $ par unité. La marge sur coûts variables s'élève à \(25\,\$ - 15\,\$ = 10\,\$\). Le seuil de rentabilité en unités est donc de \(10\,000\,\$ / 10\,\$ = 1\,000\) unités. Le chiffre d'affaires au point mort est de \(1\,000 \times 25\,\$ = 25\,000\,\$\). Le taux de marge sur coûts variables atteint \(10\,\$ / 25\,\$ = 40\,\%\).

Questions fréquentes

Qu'est-ce que la marge sur coûts variables ? C'est le montant que chaque unité apporte pour couvrir les coûts fixes et générer du bénéfice, une fois son propre coût variable absorbé (prix de vente moins coût variable).

Que se passe-t-il si le prix est inférieur au coût variable ? La marge devient négative et l'entreprise perd de l'argent sur chaque vente : il n'existe alors aucun seuil de rentabilité positif.

Les impôts sont-ils pris en compte ? Non. Il s'agit d'un seuil de rentabilité d'exploitation, calculé avant impôt à partir d'un modèle linéaire simple. Pour déterminer le niveau de ventes correspondant à un objectif de bénéfice, ajoutez ce bénéfice visé aux coûts fixes.