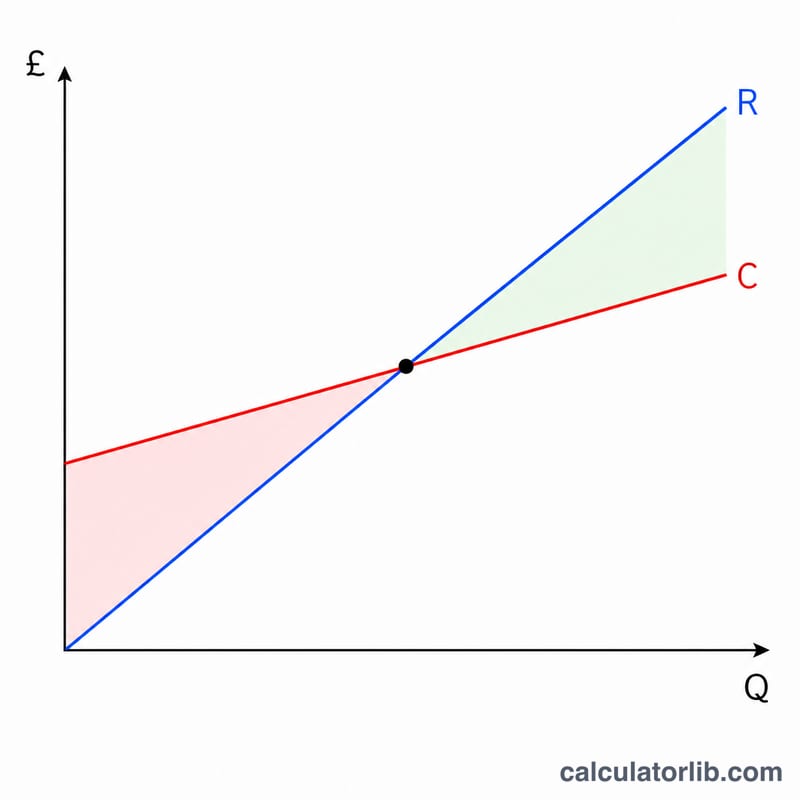

¿Qué es el punto de equilibrio?

El punto de equilibrio es el nivel de ventas en el que los ingresos totales igualan exactamente a los costes totales, de modo que el beneficio es cero. Por debajo de ese punto, el negocio pierde dinero; por encima, cada unidad adicional genera beneficio. Esta calculadora utiliza el modelo lineal de coste-volumen-beneficio, en el que el coste total crece de forma proporcional al número de unidades vendidas.

Cómo usar esta calculadora

Introduce el coste fijo total (alquiler, sueldos, seguros y otros gastos que no varían con el volumen), el precio de venta por unidad y el coste variable por unidad (materiales, embalaje, mano de obra por unidad). La herramienta te devuelve la cantidad de equilibrio en unidades, los ingresos de equilibrio correspondientes, el margen de contribución por unidad y el ratio de margen de contribución.

La fórmula explicada

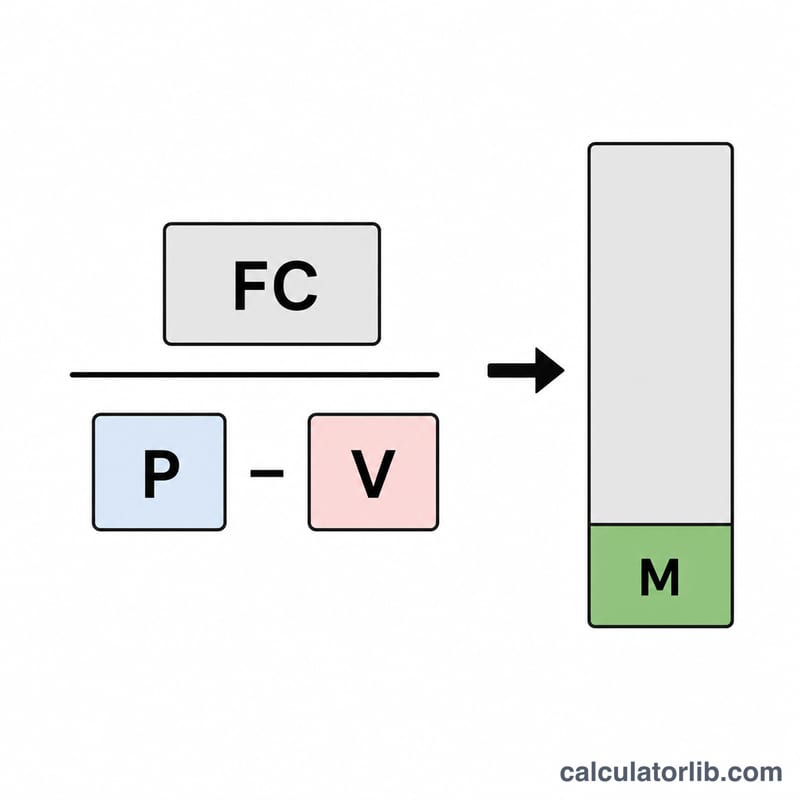

Las unidades de equilibrio son iguales al coste fijo dividido entre el margen de contribución por unidad, donde el margen de contribución es el precio de venta menos el coste variable:

$$Q = \frac{\text{Coste fijo}}{\text{Precio} - \text{Coste variable}}$$

Cada unidad vendida aporta su margen para cubrir los costes fijos. Cuando se venden suficientes unidades para cubrir todos los costes fijos, la empresa alcanza el punto de equilibrio. Si el precio iguala al coste variable, el margen es cero y no existe punto de equilibrio.

Ejemplo práctico

Supongamos un coste fijo de 10.000 $, un precio de venta de 25 $ por unidad y un coste variable de 15 $ por unidad. El margen de contribución es \(25\,\$ - 15\,\$ = 10\,\$\). Unidades de equilibrio:

$$\text{Unidades de equilibrio} = \frac{10\,000\,\$}{10\,\$} = 1\,000 \text{ unidades}$$Ingresos de equilibrio = \(1\,000 \times 25\,\$ = 25\,000\,\$\). El ratio de margen de contribución es \(\frac{10\,\$}{25\,\$} = 40\%\).

Preguntas frecuentes

¿Qué es el margen de contribución? Es la cantidad con la que cada unidad contribuye a cubrir los costes fijos y a generar beneficio una vez cubierto su propio coste variable (precio menos coste variable).

¿Qué ocurre si el precio es inferior al coste variable? El margen es negativo y el negocio pierde dinero con cada venta, por lo que no existe un punto de equilibrio positivo.

¿Incluye los impuestos? No. Se trata de un punto de equilibrio operativo antes de impuestos, basado en un modelo lineal sencillo. Suma el beneficio deseado al coste fijo para hallar el nivel de ventas con el que alcanzar un objetivo de beneficio.