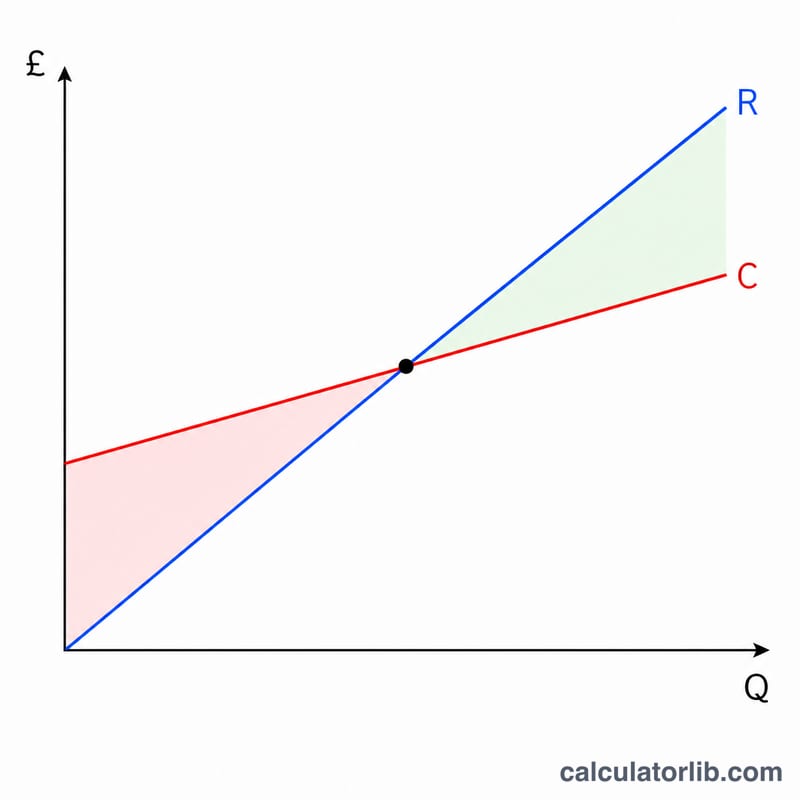

ब्रेक-ईवन पॉइंट क्या होता है?

ब्रेक-ईवन पॉइंट वह बिक्री स्तर है जहाँ कुल राजस्व बिल्कुल कुल लागत के बराबर हो जाता है, यानी न नफ़ा न नुकसान — लाभ शून्य रहता है। इस बिंदु से नीचे रहने पर व्यवसाय को घाटा होता है, जबकि इससे ऊपर बेची गई हर अतिरिक्त यूनिट मुनाफ़ा देती है। यह कैलकुलेटर मानक रैखिक लागत-मात्रा-लाभ (cost-volume-profit) मॉडल पर आधारित है, जिसमें बेची गई यूनिटों के साथ कुल लागत सीधी रेखा में बढ़ती है।

इस कैलकुलेटर का उपयोग कैसे करें

अपनी कुल फिक्स्ड कॉस्ट (किराया, वेतन, बीमा और ऐसी अन्य लागतें जो उत्पादन की मात्रा के साथ नहीं बदलतीं), प्रति यूनिट बिक्री मूल्य, और प्रति यूनिट परिवर्तनशील लागत (कच्चा माल, पैकेजिंग, प्रति-यूनिट मज़दूरी) दर्ज करें। यह टूल आपको यूनिटों में ब्रेक-ईवन मात्रा, उससे मेल खाता ब्रेक-ईवन राजस्व, प्रति यूनिट कॉन्ट्रिब्यूशन मार्जिन, और कॉन्ट्रिब्यूशन मार्जिन अनुपात बताता है।

फ़ॉर्मूला आसान शब्दों में

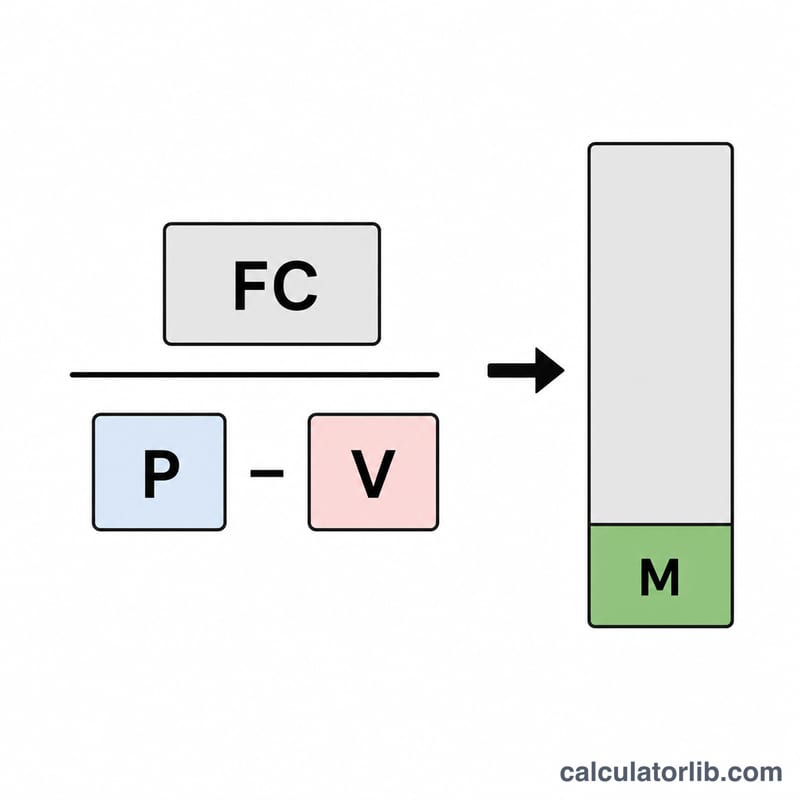

ब्रेक-ईवन यूनिट निकालने के लिए फिक्स्ड कॉस्ट को प्रति यूनिट कॉन्ट्रिब्यूशन मार्जिन से भाग दिया जाता है, जहाँ कॉन्ट्रिब्यूशन मार्जिन का मतलब है बिक्री मूल्य में से परिवर्तनशील लागत घटाना:

$$Q = \frac{\text{फिक्स्ड कॉस्ट}}{\text{मूल्य} - \text{परिवर्तनशील लागत}}$$बेची गई हर यूनिट अपना मार्जिन फिक्स्ड कॉस्ट को कवर करने में योगदान देती है। जैसे ही पर्याप्त यूनिट बिक जाती हैं कि सारी फिक्स्ड कॉस्ट पूरी हो जाए, कंपनी ब्रेक-ईवन पर पहुँच जाती है। यदि मूल्य परिवर्तनशील लागत के बराबर हो, तो मार्जिन शून्य हो जाता है और कोई ब्रेक-ईवन पॉइंट नहीं बनता।

हल किया हुआ उदाहरण

मान लीजिए फिक्स्ड कॉस्ट $10,000 है, बिक्री मूल्य $25 प्रति यूनिट है, और परिवर्तनशील लागत $15 प्रति यूनिट है। तब कॉन्ट्रिब्यूशन मार्जिन हुआ \(\$25 - \$15 = \$10\)। ब्रेक-ईवन यूनिट $$= \frac{\$10{,}000}{\$10} = 1{,}000 \text{ यूनिट}$$ ब्रेक-ईवन राजस्व $$= 1{,}000 \times \$25 = \$25{,}000$$ कॉन्ट्रिब्यूशन मार्जिन अनुपात $$= \frac{\$10}{\$25} = 40\%$$

अक्सर पूछे जाने वाले सवाल

कॉन्ट्रिब्यूशन मार्जिन क्या है? यह वह राशि है जो हर यूनिट अपनी परिवर्तनशील लागत निकालने के बाद फिक्स्ड कॉस्ट और लाभ में योगदान देती है (मूल्य घटा परिवर्तनशील लागत)।

अगर मूल्य परिवर्तनशील लागत से कम हो तो? तब मार्जिन ऋणात्मक हो जाता है और हर बिक्री पर व्यवसाय को घाटा होता है, इसलिए कोई धनात्मक ब्रेक-ईवन पॉइंट नहीं होता।

क्या इसमें टैक्स शामिल है? नहीं। यह एक सरल रैखिक मॉडल पर आधारित कर-पूर्व (pre-tax) ऑपरेटिंग ब्रेक-ईवन है। अपनी मनचाही लाभ राशि को फिक्स्ड कॉस्ट में जोड़कर आप लक्ष्य-लाभ के लिए ज़रूरी बिक्री स्तर निकाल सकते हैं। (ध्यान दें: यहाँ राशियाँ अमेरिकी डॉलर $ में दिखाई गई हैं; आप अपनी मुद्रा जैसे ₹ में वही गणना लागू कर सकते हैं।)