ब्रेक-ईवन पॉइंट क्या है?

ब्रेक-ईवन पॉइंट (BEP) यानी वह बिक्री स्तर, जहाँ आपकी कुल आमदनी और कुल लागत बिल्कुल बराबर हो जाती है — न मुनाफ़ा, न नुकसान। जब इसे यूनिट में मापा जाता है, तो यह ठीक-ठीक बताता है कि कितने प्रोडक्ट बेचने के बाद आपकी हर अगली बिक्री मुनाफ़ा देना शुरू करेगी। कॉस्ट-वॉल्यूम-प्रॉफ़िट (CVP) विश्लेषण में यह सबसे अहम आँकड़ों में से एक है और इसका इस्तेमाल प्राइसिंग, बजट बनाने और स्टार्टअप की योजना में खूब किया जाता है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

बस तीन आँकड़े भरें: आपकी कुल फिक्स्ड कॉस्ट (किराया, सैलरी, इंश्योरेंस — वे खर्च जो बिक्री की मात्रा से नहीं बदलते), प्रति यूनिट बिक्री कीमत, और प्रति यूनिट वेरिएबल कॉस्ट (कच्चा माल, पैकेजिंग, प्रति यूनिट मज़दूरी)। कैलकुलेटर आपको ब्रेक-ईवन यूनिट की संख्या, प्रति यूनिट कंट्रीब्यूशन मार्जिन और उस बिंदु पर होने वाली कुल आमदनी बताता है।

फ़ॉर्मूला समझें

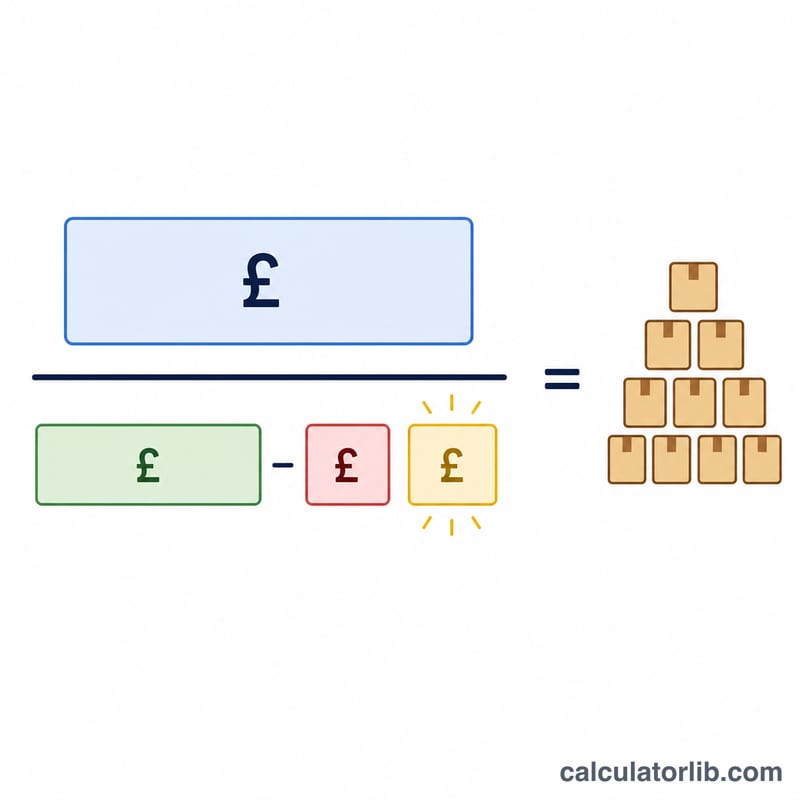

मूल फ़ॉर्मूला है — ब्रेक-ईवन यूनिट = फिक्स्ड कॉस्ट ÷ (प्रति यूनिट कीमत − प्रति यूनिट वेरिएबल कॉस्ट)। नीचे का हिस्सा यानी कीमत में से वेरिएबल कॉस्ट घटाना, कंट्रीब्यूशन मार्जिन कहलाता है — यानी बेची गई हर यूनिट फिक्स्ड कॉस्ट निकालने में जितनी राशि का योगदान देती है। जैसे ही कुल कंट्रीब्यूशन आपकी फिक्स्ड कॉस्ट के बराबर हो जाता है, आप ब्रेक-ईवन पर पहुँच जाते हैं।

हल किया हुआ उदाहरण

मान लीजिए फिक्स्ड कॉस्ट $10,000 है, प्रति यूनिट कीमत $25 है और प्रति यूनिट वेरिएबल कॉस्ट $15 है। तो कंट्रीब्यूशन मार्जिन हुआ $25 − $15 = $10। ब्रेक-ईवन यूनिट = $10,000 ÷ $10 = 1,000 यूनिट। हर यूनिट $25 की दर से, यह $25,000 की ब्रेक-ईवन आमदनी बनती है।

आपके परिणाम की व्याख्या

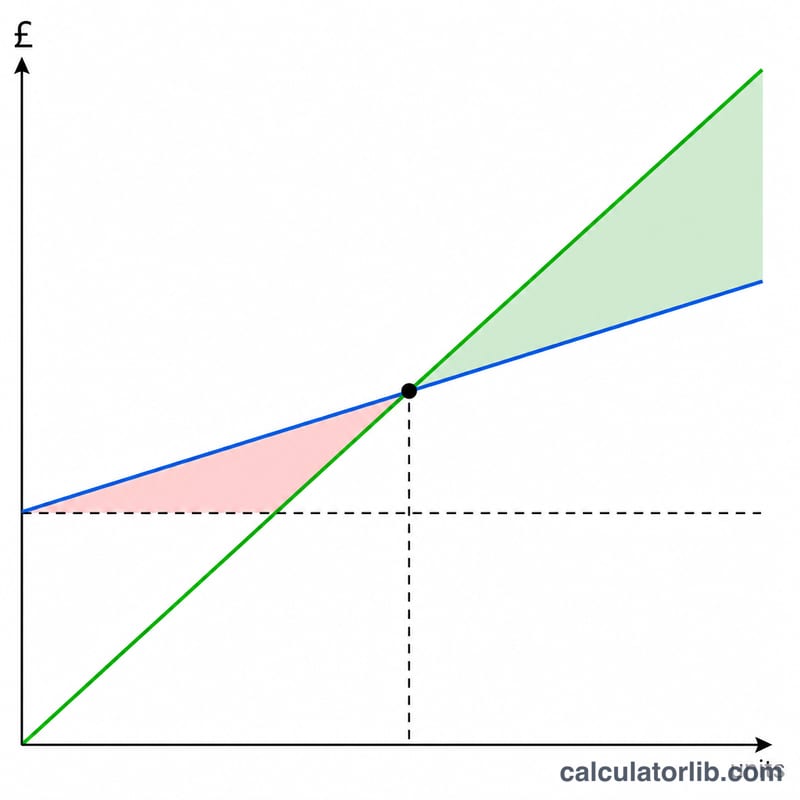

आपकी ब्रेक-इवन मात्रा वह बिक्री मात्रा है जिस पर लाभ बिल्कुल शून्य है — कुल राजस्व कुल लागत के बराबर है। परिणाम को सही तरीके से पढ़ना इस बात को समझने पर निर्भर करता है कि उस बिंदु के प्रत्येक पक्ष पर क्या होता है।

- ब्रेक-इवन से नीचे: आप ब्रेक-इवन मात्रा से कम इकाइयाँ बेचते हैं, इसलिए योगदान मार्जिन पूरी तरह से निश्चित लागतों को कवर नहीं करता है और व्यवसाय हानि पर काम करता है। कमी बराबर है अबिक्रीत इकाइयों को प्रति इकाई योगदान मार्जिन से गुणा करने के।

- ब्रेक-इवन पर: राजस्व सभी निश्चित और परिवर्तनशील लागतों को पूरी तरह से कवर करता है; शुद्ध परिचालन लाभ शून्य है।

- ब्रेक-इवन से ऊपर: बेची गई प्रत्येक अतिरिक्त इकाई अपना पूरा योगदान मार्जिन सीधे लाभ में जोड़ देती है, क्योंकि निश्चित लागतें पहले से ही कवर हो चुकी हैं। यदि आपकी ब्रेक-इवन 334 इकाइयाँ हैं और आप 400 बेचते हैं, तो अतिरिक्त 66 इकाइयाँ $30 मार्जिन पर \(66 \times \$30 = \$1{,}980\) परिचालन लाभ प्रदान करती हैं।

यह संबंध लागत-मात्रा-लाभ (CVP) विश्लेषण का मूल है, जो मानता है कि प्रासंगिक सीमा के भीतर, विक्रय मूल्य, प्रति इकाई परिवर्तनशील लागत, और कुल निश्चित लागतें स्थिर रहती हैं और मात्रा लाभ का मुख्य चालक है।

उच्च बनाम कम ब्रेक-इवन। एक उच्च ब्रेक-इवन बिंदु आमतौर पर एक व्यवसाय को संकेत देता है जिसमें उसके योगदान मार्जिन के सापेक्ष बड़ी निश्चित लागतें होती हैं — पूँजी-गहन संचालन में आम। ऐसे व्यवसायों में उच्च परिचालन लीवरेज होता है: एक बार मात्रा ब्रेक-इवन पास करने के बाद लाभ तेजी से बढ़ते हैं, लेकिन यदि बिक्री कम हो तो हानि तेजी से बढ़ती है। एक कम ब्रेक-इवन बिंदु एक दुबला निश्चित-लागत संरचना या उदार योगदान मार्जिन को दर्शाता है, जो व्यवसाय को माँग में गिरावट के लिए अधिक लचीला बनाता है।

सुरक्षा का मार्जिन। आपकी वास्तविक या अपेक्षित बिक्री और ब्रेक-इवन बिंदु के बीच का अंतर आपका सुरक्षा मार्जिन है — हानि में फिसलने से पहले की कुशन। सुरक्षा का एक बड़ा मार्जिन मतलब है कि लाभप्रदता के खतरे में आने से पहले माँग में काफी गिरावट आ सकती है, जबकि एक पतला मार्जिन त्रुटि के लिए बहुत कम गुंजाइश छोड़ता है।

आपकी ब्रेक-इवन बिंदु को कम करने के लिए आप निश्चित लागतों को कम कर सकते हैं, विक्रय मूल्य बढ़ा सकते हैं, या प्रति इकाई परिवर्तनशील लागत को कम कर सकते हैं (जिनमें से प्रत्येक योगदान मार्जिन को चौड़ा करता है)। मूल्य निर्धारण या लागत परिवर्तनों के लिए प्रतिबद्ध होने से पहले परिदृश्यों की तुलना करना दिखाता है कि आपकी आवश्यक मात्रा प्रत्येक लीवर के लिए कितनी संवेदनशील है।

यह ब्रेक-इवन और CVP विश्लेषण के बारे में सामान्य शैक्षिक जानकारी है, वित्तीय सलाह नहीं। वास्तविक लागतें मिश्रित हो सकती हैं, उच्च मात्रा पर बढ़ सकती हैं, या समय के साथ बदल सकती हैं; आपके व्यवसाय के लिए विशिष्ट निर्णयों के लिए एक योग्य पेशेवर से परामर्श लें।

अक्सर पूछे जाने वाले सवाल

अगर कीमत वेरिएबल कॉस्ट से कम हो तो? ऐसे में कंट्रीब्यूशन मार्जिन शून्य या ऋणात्मक हो जाता है और आप कभी ब्रेक-ईवन पर पहुँच ही नहीं सकते — हर बिक्री पर नुकसान होगा। इस स्थिति में कैलकुलेटर शून्य दिखाता है।

क्या मुझे टैक्स भी जोड़ना चाहिए? बुनियादी मॉडल टैक्स को नज़रअंदाज़ करता है, क्योंकि शून्य मुनाफ़े पर कोई इनकम टैक्स नहीं लगता। अगर आप टैक्स के बाद का कोई लक्ष्य तय करना चाहते हैं, तो फ़ॉर्मूले के टारगेट-प्रॉफ़िट वर्शन का इस्तेमाल करें। (ध्यान दें — यहाँ रकम डॉलर $ में दिखाई गई है; भारत में आप इसे रुपये में मानकर भी हिसाब लगा सकते हैं, फ़ॉर्मूला वही रहेगा।)

ब्रेक-ईवन यूनिट और ब्रेक-ईवन आमदनी में क्या फ़र्क है? यूनिट एक मात्रा है; जबकि आमदनी उस मात्रा को कीमत से गुणा करने पर मिलती है — यानी ब्रेक-ईवन तक पहुँचने के लिए ज़रूरी कुल बिक्री राशि।