एंटरप्राइज़ वैल्यू क्या है?

एंटरप्राइज़ वैल्यू (EV) किसी कंपनी की कुल कीमत मापने का तरीका है, और इसे अक्सर मार्केट कैपिटलाइज़ेशन की तुलना में ज़्यादा व्यापक पैमाना माना जाता है। जहाँ मार्केट कैप सिर्फ़ कंपनी की इक्विटी की कीमत दिखाता है, वहीं EV यह बताता है कि पूरे कारोबार को खरीदने में असल में कितनी लागत आएगी: आपको इसका कर्ज़ और दूसरे दावे अपने ऊपर लेने पड़ते हैं, लेकिन इसका नकद भी आपको मिल जाता है। EV ही EV/EBITDA और EV/Sales जैसे लोकप्रिय वैल्यूएशन मल्टीपल्स का आधार होता है।

इस कैलकुलेटर का उपयोग कैसे करें

कंपनी का मार्केट कैपिटलाइज़ेशन (शेयर भाव × बकाया शेयर), कुल कर्ज़ (अल्प और दीर्घ अवधि के उधार), कोई प्रेफ़रेंस इक्विटी और अल्पांश (नॉन-कंट्रोलिंग) हित, तथा बैलेंस शीट पर मौजूद नकद और नकद समतुल्य दर्ज करें। कैलकुलेटर तुरंत एंटरप्राइज़ वैल्यू के साथ-साथ नेट डेट भी दिखा देता है ताकि एक नज़र में सब साफ़ रहे। मान किसी भी मुद्रा इकाई में डाले जा सकते हैं, बस आपको एक ही इकाई में रहना है।

फ़ॉर्मूला समझें

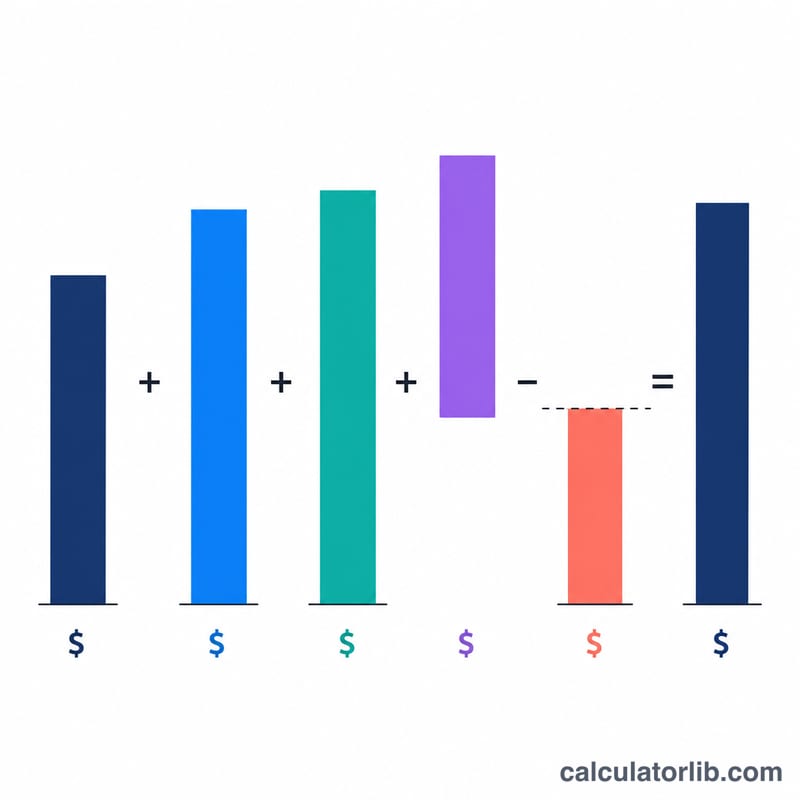

$$\text{EV} = \text{Market Cap} + \text{Total Debt} + \text{Preferred Equity} + \text{Minority Interest} - \text{Cash}$$ कर्ज़, प्रेफ़रेंस इक्विटी और अल्पांश हित को जोड़ा जाता है क्योंकि खरीदार इन देनदारियों या तीसरे पक्ष के दावों को अपने ऊपर ले लेता है। नकद को घटाया जाता है क्योंकि इसका तुरंत उपयोग कर्ज़ चुकाने में किया जा सकता है, जिससे अधिग्रहण की शुद्ध लागत असल में कम हो जाती है।

हल किया हुआ उदाहरण

मान लीजिए किसी कंपनी का मार्केट कैप $1,000,000 है, कुल कर्ज़ $300,000, कोई प्रेफ़रेंस इक्विटी नहीं, कोई अल्पांश हित नहीं, और नकद $100,000 है। तब $$\text{EV} = 1{,}000{,}000 + 300{,}000 + 0 + 0 - 100{,}000 = \$1{,}200{,}000$$ नेट डेट \(= 300{,}000 - 100{,}000 = \$200{,}000\)।

अक्सर पूछे जाने वाले सवाल

नकद को क्यों घटाया जाता है? खरीदार लक्षित कंपनी के नकद का इस्तेमाल तुरंत कर्ज़ चुकाने या खरीद मूल्य का कुछ हिस्सा वापस पाने में कर सकता है, इसलिए नकद से अधिग्रहण की प्रभावी लागत घट जाती है।

क्या EV हमेशा मार्केट कैप से ज़्यादा होती है? नहीं। अगर किसी कंपनी के पास कर्ज़ से ज़्यादा नकद हो (और कोई प्रेफ़रेंस/अल्पांश मद न हो), तो EV मार्केट कैप से कम भी हो सकती है।

अल्पांश हित क्या होता है? यह किसी समेकित (कंसॉलिडेटेड) सहायक कंपनी का वह हिस्सा है जो बाहरी शेयरधारकों के पास होता है; इसे इसलिए जोड़ा जाता है क्योंकि पैरेंट कंपनी के वित्तीय आँकड़ों में पूरी सहायक कंपनी शामिल होती है, जबकि पैरेंट उसका पूरा मालिक नहीं होता।