기업가치(EV)란?

기업가치(EV, Enterprise Value)는 기업의 총가치를 나타내는 지표로, 시가총액보다 더 포괄적인 대안으로 자주 활용됩니다. 시가총액이 주주 지분(자기자본)의 가치만 반영하는 데 비해, EV는 기업 전체를 인수할 때 실제로 들어가는 비용을 보여줍니다. 인수자는 부채와 기타 청구권을 함께 떠안는 대신, 기업이 보유한 현금도 손에 넣게 되기 때문입니다. EV는 EV/EBITDA, EV/매출 같은 대표적인 밸류에이션 배수의 기초가 됩니다.

계산기 사용 방법

기업의 시가총액(주가 × 발행주식수), 총부채(단기·장기 차입금), 우선주, 비지배지분(소수주주지분), 그리고 재무상태표상의 현금 및 현금성자산을 입력하세요. 계산기는 즉시 기업가치(EV)와 함께 참고용 순부채를 보여줍니다. 단위만 일관되게 맞추면 어떤 통화로 입력해도 됩니다.

공식 풀이

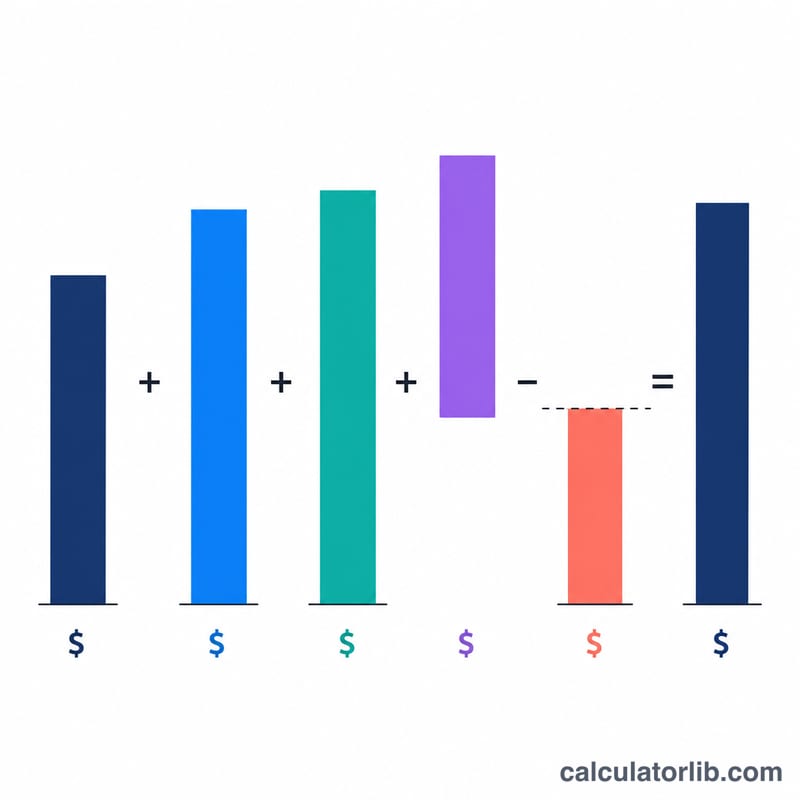

$$\text{EV} = \text{시가총액} + \text{총부채} + \text{우선주} + \text{비지배지분} - \text{현금 및 현금성자산}$$ 부채, 우선주, 비지배지분은 인수자가 그 의무나 제3자의 청구권을 떠안기 때문에 더해 줍니다. 반대로 현금은 곧바로 부채 상환에 쓸 수 있어 인수에 드는 순비용을 줄여 주므로 차감합니다.

실제 계산 예시

예를 들어 어떤 기업의 시가총액이 $1,000,000, 총부채가 $300,000이고, 우선주와 비지배지분은 없으며, 현금이 $100,000이라고 가정해 봅시다. $$\text{EV} = 1{,}000{,}000 + 300{,}000 + 0 + 0 - 100{,}000 = \$1{,}200{,}000$$ 순부채는 \(300{,}000 - 100{,}000 = \$200{,}000\)입니다.

자주 묻는 질문

왜 현금을 빼나요? 인수자는 인수 대상 기업의 현금을 곧바로 부채 상환에 쓰거나 인수 대금의 일부를 회수하는 데 활용할 수 있습니다. 그래서 현금은 실질 인수 비용을 낮춰 줍니다.

EV는 항상 시가총액보다 큰가요? 아닙니다. 부채보다 현금을 더 많이 보유하고(우선주·비지배지분이 없는 경우) 있다면 EV가 시가총액보다 낮아질 수 있습니다.

비지배지분이란 무엇인가요? 연결 대상 종속회사 중 외부 주주가 소유한 몫을 말합니다. 모회사의 재무제표에는 종속회사가 전부 합산되지만 실제로는 모회사가 전체를 소유한 것이 아니므로, 이 부분을 더해 줍니다.