Qu'est-ce que la valeur d'entreprise ?

La valeur d'entreprise (en anglais Valeur d'entreprise ou EV) mesure la valeur totale d'une société. On la considère souvent comme une alternative plus complète à la capitalisation boursière. Cette dernière ne reflète que la valeur des capitaux propres, alors que l'EV traduit ce qu'il en coûterait réellement pour racheter l'intégralité de l'activité : vous reprenez sa dette et les autres engagements, mais vous récupérez aussi sa trésorerie. L'EV sert de base à des multiples de valorisation très répandus comme l'EV/EBITDA et l'EV/chiffre d'affaires.

Comment utiliser ce calculateur

Saisissez la capitalisation boursière de la société (cours de l'action × nombre d'actions en circulation), sa dette totale (emprunts à court et à long terme), les éventuelles actions de préférence et intérêts minoritaires (ou intérêts non contrôlants), ainsi que la trésorerie et les équivalents de trésorerie figurant à son bilan. Le calculateur affiche instantanément la valeur d'entreprise accompagnée de la dette nette, pour un repère rapide. Vous pouvez utiliser n'importe quelle devise, à condition de rester cohérent.

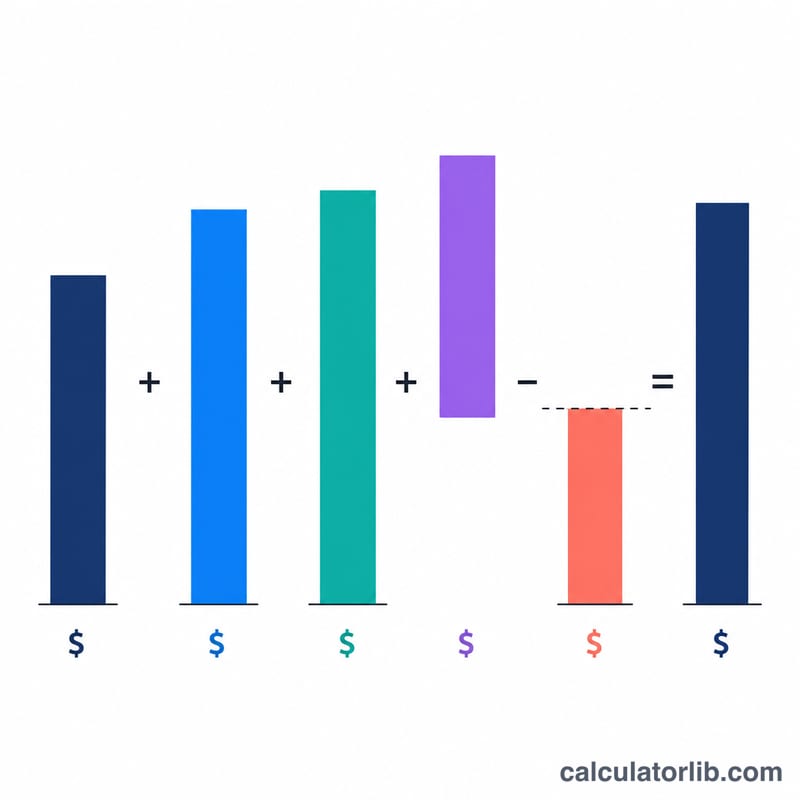

La formule expliquée

$$\text{EV} = \text{Capitalisation boursière} + \text{Dette totale} + \text{Actions de préférence} + \text{Intérêts minoritaires} - \text{Trésorerie et équivalents}$$ La dette, les actions de préférence et les intérêts minoritaires s'ajoutent car l'acquéreur reprend ces obligations ou ces droits détenus par des tiers. La trésorerie se soustrait car elle pourrait servir immédiatement à rembourser la dette, ce qui réduit d'autant le coût net de l'acquisition.

Exemple chiffré

Imaginons une société dont la capitalisation boursière est de 1 000 000 $, la dette totale de 300 000 $, sans actions de préférence ni intérêts minoritaires, et disposant de 100 000 $ de trésorerie. $$\text{EV} = 1\,000\,000 + 300\,000 + 0 + 0 - 100\,000 = 1\,200\,000\ \$$$ La dette nette s'élève à \(300\,000 - 100\,000 = 200\,000\ \$\).

Questions fréquentes

Pourquoi soustraire la trésorerie ? L'acquéreur peut utiliser la trésorerie de la cible pour rembourser immédiatement la dette ou récupérer une partie du prix d'achat ; la trésorerie réduit donc le coût effectif de l'acquisition.

L'EV est-elle toujours supérieure à la capitalisation boursière ? Non. Si une société détient plus de trésorerie que de dette (et n'a ni actions de préférence ni intérêts minoritaires), l'EV peut être inférieure à la capitalisation boursière.

Que sont les intérêts minoritaires ? Il s'agit de la part d'une filiale consolidée détenue par des actionnaires extérieurs. On l'ajoute parce que les comptes de la société mère intègrent l'intégralité de la filiale, alors que celle-ci ne lui appartient pas entièrement.