企業価値(EV)とは?

企業価値(Enterprise Value/EV)は、企業全体の価値を示す指標で、時価総額よりも包括的なものさしとして広く使われています。時価総額が反映するのは株主資本の価値だけですが、EVは「その会社を丸ごと買収するのに実際いくらかかるか」を表します。買収者は負債やその他の請求権を引き受ける一方で、保有する現金も手に入れることになるからです。EVは、EV/EBITDAやEV/売上高といった代表的なバリュエーション倍率の土台にもなっています。

この計算ツールの使い方

会社の時価総額(株価×発行済株式数)、有利子負債の合計(短期・長期の借入金)、優先株式や非支配株主持分(少数株主持分)、そして貸借対照表上の現金及び現金同等物を入力してください。入力するとすぐに企業価値(EV)が表示され、参考として純有利子負債(ネットデット)も同時に確認できます。通貨単位は何でも構いませんが、すべて同じ単位でそろえて入力してください。

計算式の解説

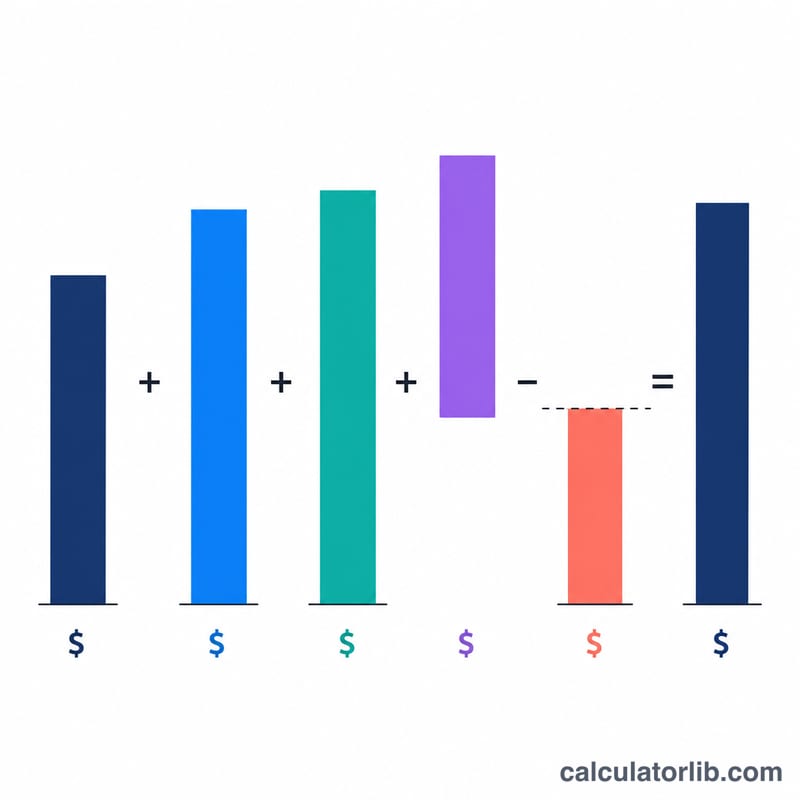

$$\text{EV} = \text{時価総額} + \text{有利子負債} + \text{優先株式} + \text{非支配株主持分} - \text{現金及び現金同等物}$$負債・優先株式・非支配株主持分を加算するのは、買収者がこれらの債務や第三者の請求権を引き継ぐためです。一方で現金を差し引くのは、買収後すぐに借入金の返済などに充てられ、実質的な買収コストを引き下げる効果があるからです。

計算例

たとえば、時価総額が1,000,000ドル、有利子負債が300,000ドル、優先株式と非支配株主持分はゼロ、現金が100,000ドルの会社を考えてみましょう。$$\text{EV} = 1{,}000{,}000 + 300{,}000 + 0 + 0 - 100{,}000 = 1{,}200{,}000 \text{ドル}$$ となります。純有利子負債は \(300{,}000 - 100{,}000 = 200{,}000\) ドル です。

よくある質問(FAQ)

なぜ現金を差し引くのですか? 買収者は対象企業の現金を使ってすぐに負債を返済したり、買収価格の一部を回収したりできます。そのため、現金は実質的な買収コストを引き下げる要因となります。

EVは必ず時価総額より大きくなりますか? いいえ。負債よりも多くの現金を保有している企業で(かつ優先株式や非支配株主持分がない場合)、EVが時価総額を下回ることもあります。

非支配株主持分(少数株主持分)とは何ですか? 連結子会社のうち、外部の株主が保有している部分のことです。親会社の財務諸表には子会社が全額連結されている一方で、親会社が子会社を100%保有しているわけではないため、その差分を加算します。