¿Qué es el Valor de Empresa?

El Valor de Empresa (Enterprise Value o EV) es una medida del valor total de una compañía y suele emplearse como una alternativa más completa que la capitalización bursátil. Mientras que la capitalización solo recoge el valor de las acciones (los fondos propios), el EV refleja lo que costaría realmente adquirir todo el negocio: asumes su deuda y otras obligaciones, pero también te quedas con su caja. El EV es la base de múltiplos de valoración tan populares como el EV/EBITDA y el EV/Ventas.

Cómo usar esta calculadora

Introduce la capitalización bursátil de la empresa (precio de la acción × número de acciones en circulación), la deuda total (préstamos a corto y largo plazo), las acciones preferentes y los intereses minoritarios (participaciones no dominantes), y la caja y equivalentes que figuran en su balance. La calculadora devuelve al instante el Valor de Empresa junto con la deuda neta como referencia rápida. Puedes introducir las cifras en cualquier divisa, siempre que utilices la misma de forma coherente.

La fórmula explicada

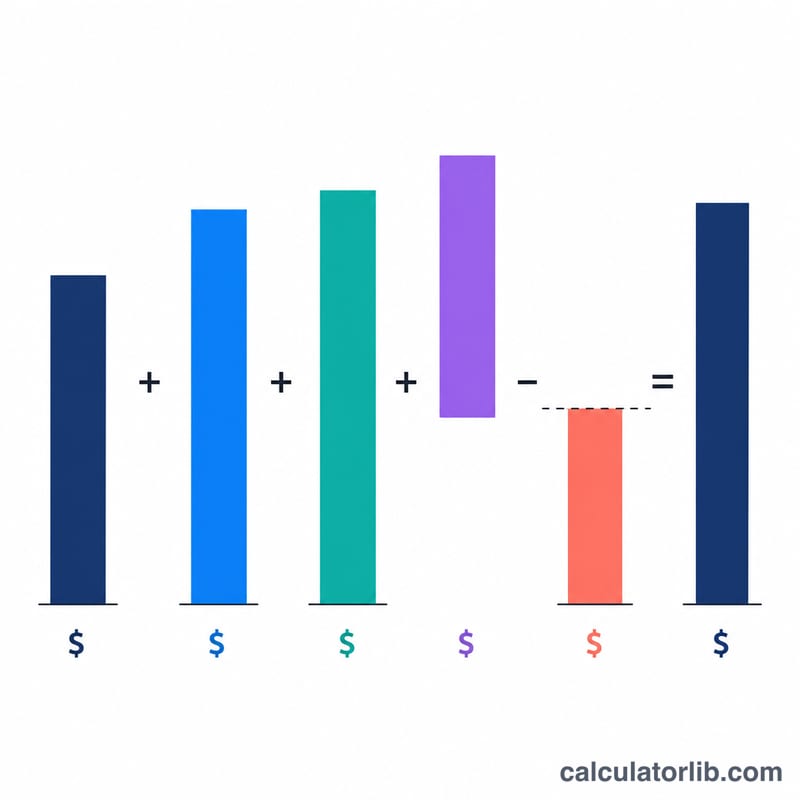

$$\text{EV} = \text{Capitalización bursátil} + \text{Deuda total} + \text{Acciones preferentes} + \text{Intereses minoritarios} - \text{Caja y equivalentes}$$ La deuda, las acciones preferentes y los intereses minoritarios se suman porque el comprador asume esas obligaciones o los derechos de terceros. La caja se resta porque podría utilizarse de inmediato para amortizar deuda, reduciendo así el coste neto de la adquisición.

Ejemplo práctico

Imaginemos una empresa con una capitalización bursátil de 1.000.000 $, una deuda total de 300.000 $, sin acciones preferentes, sin intereses minoritarios y con 100.000 $ en caja. $$\text{EV} = 1{.}000{.}000 + 300{.}000 + 0 + 0 - 100{.}000 = 1{.}200{.}000\ \$$$ La deuda neta es \(300{.}000 - 100{.}000 = 200{.}000\ \$\).

Preguntas frecuentes

¿Por qué se resta la caja? Un comprador puede usar la caja de la empresa adquirida para amortizar deuda de inmediato o recuperar parte del precio de compra, de modo que la caja reduce el coste efectivo de la operación.

¿El EV siempre es mayor que la capitalización bursátil? No. Si una empresa tiene más caja que deuda (y no cuenta con acciones preferentes ni intereses minoritarios), el EV puede ser inferior a la capitalización bursátil.

¿Qué son los intereses minoritarios? Son la parte de una filial consolidada que pertenece a accionistas externos; se suman porque las cuentas de la matriz incluyen la filial al completo, aunque la matriz no sea su única propietaria.