¿Qué es la calculadora de valor intrínseco?

El valor intrínseco de una acción es una estimación de su verdadero valor fundamental, al margen del precio que marque el mercado en cada momento. Esta calculadora aplica la clásica fórmula de Benjamin Graham, publicada por primera vez en El inversor inteligente, para ofrecerte una valoración rápida y aproximada a partir de los beneficios de una empresa y su crecimiento previsto.

Cómo usarla

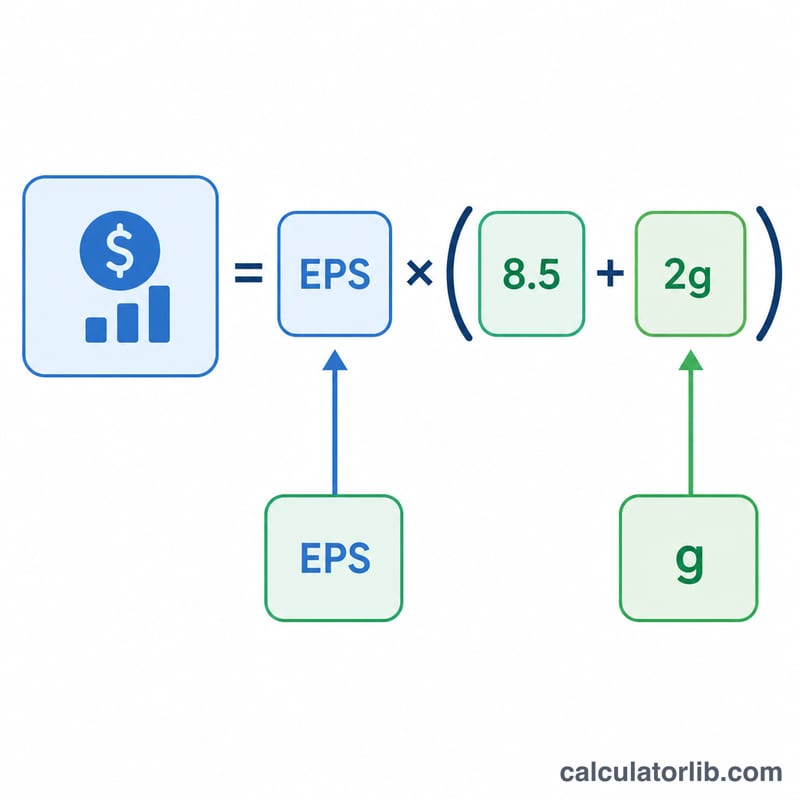

Solo tienes que introducir dos cifras: el beneficio por acción (BPA) de la empresa —normalmente el de los últimos doce meses— y tu estimación de su tasa de crecimiento anual esperada durante los próximos 7 a 10 años, en porcentaje. La calculadora multiplica el BPA por un múltiplo precio/beneficio de 8,5 más dos veces la tasa de crecimiento, y te devuelve el valor intrínseco por acción. Compara ese resultado con el precio actual de mercado: si la cotización está muy por debajo del valor intrínseco, la acción podría estar infravalorada.

La fórmula, paso a paso

La fórmula de Graham es $$V = \text{BPA} \times (8{,}5 + 2g)$$ La constante 8,5 representa el PER base que Graham asignaba a una empresa sin crecimiento. El término \(2g\) añade valor por el crecimiento esperado: cada punto porcentual de crecimiento suma 2 al múltiplo. Así, una empresa que crece un 10 % anual obtiene un múltiplo de \(8{,}5 + 20 = 28{,}5\).

Ejemplo práctico

Imagina una empresa con un BPA de 5 $ y esperas un crecimiento anual del 10 %. El múltiplo sería \(8{,}5 + (2 \times 10) = 28{,}5\). El valor intrínseco $$= 5\,\$ \times 28{,}5 = 142{,}50\,\$$$ por acción. Si la acción cotiza a 100 $, la fórmula de Graham sugiere que podría estar infravalorada.

Preguntas frecuentes

¿Sigue siendo fiable esta fórmula? Es una regla práctica y simplificada. El propio Graham la revisó más tarde para tener en cuenta los tipos de interés del momento. Tómala como una herramienta de cribado orientativa, no como una valoración exacta.

¿Qué tasa de crecimiento debo usar? Utiliza una estimación conservadora a largo plazo (normalmente entre el 5 % y el 15 %), basada en el crecimiento histórico de los beneficios y en expectativas realistas; evita extrapolar repuntes puntuales de corto plazo.

¿Sirve para empresas con pérdidas? No. Con un BPA nulo o negativo la fórmula deja de tener sentido, así que conviene aplicarla a negocios consolidados y rentables.