Công cụ tính giá trị nội tại là gì?

Giá trị nội tại của một cổ phiếu là ước tính về giá trị thực, mang tính nền tảng của nó — hoàn toàn độc lập với giá thị trường hiện tại. Công cụ này sử dụng công thức kinh điển của Benjamin Graham, lần đầu được giới thiệu trong cuốn Nhà Đầu Tư Thông Minh (The Intelligent Investor), giúp bạn định giá nhanh "trên giấy" dựa vào lợi nhuận của doanh nghiệp và kỳ vọng tăng trưởng trong tương lai.

Cách sử dụng

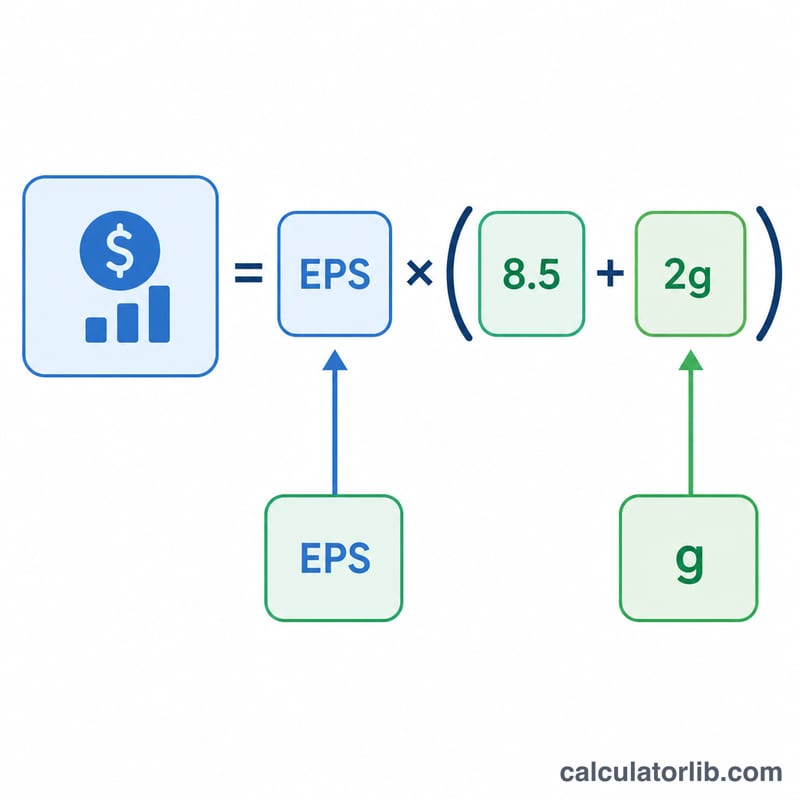

Bạn chỉ cần nhập hai con số: Lợi nhuận trên mỗi cổ phần (EPS) — thường lấy theo số liệu của 12 tháng gần nhất — và ước tính của bạn về tốc độ tăng trưởng hàng năm trong vòng 7–10 năm tới, tính theo phần trăm. Công cụ sẽ nhân EPS với hệ số P/E là 8,5 cộng với hai lần tốc độ tăng trưởng, từ đó cho ra giá trị nội tại trên mỗi cổ phần. Hãy so sánh con số này với giá thị trường hiện tại: nếu giá đang thấp hơn nhiều so với giá trị nội tại, cổ phiếu có thể đang bị định giá thấp.

Giải thích công thức

Công thức của Graham là $$V = \text{EPS} \times \left(8.5 + 2g\right)$$ Hằng số 8,5 thể hiện chỉ số P/E cơ sở mà Graham gán cho một doanh nghiệp không có tăng trưởng. Thành phần \(2g\) cộng thêm giá trị cho phần tăng trưởng kỳ vọng: mỗi điểm phần trăm tăng trưởng sẽ cộng thêm 2 vào hệ số. Vì vậy, một doanh nghiệp tăng trưởng 10% mỗi năm sẽ có hệ số là \(8.5 + 20 = 28.5\).

Ví dụ minh họa

Giả sử một doanh nghiệp công bố EPS là 5 USD và bạn kỳ vọng tốc độ tăng trưởng 10% mỗi năm. Hệ số sẽ là \(8.5 + (2 \times 10) = 28.5\). Giá trị nội tại $$\text{Giá trị nội tại} = 5\ \text{USD} \times 28.5 = 142.50\ \text{USD}$$ trên mỗi cổ phần. Nếu cổ phiếu đang giao dịch ở mức 100 USD, công thức Graham cho thấy nó có thể đang bị định giá thấp.

Câu hỏi thường gặp

Công thức này còn chính xác không? Đây là một quy tắc ước lượng đơn giản. Chính Graham về sau cũng đã điều chỉnh công thức để tính đến mức lãi suất tại thời điểm đó. Hãy xem kết quả như một công cụ sàng lọc sơ bộ, chứ không phải một con số định giá chính xác tuyệt đối.

Nên dùng tốc độ tăng trưởng nào? Hãy chọn một ước tính dài hạn thận trọng (thường từ 5–15%), dựa trên tốc độ tăng trưởng lợi nhuận trong quá khứ và những kỳ vọng thực tế — tránh phóng đại theo những đợt tăng đột biến ngắn hạn.

Có dùng được cho doanh nghiệp thua lỗ không? Không. Khi EPS bằng 0 hoặc âm, công thức sẽ không còn ý nghĩa, nên nó phù hợp nhất với các doanh nghiệp đã ổn định và có lãi.