Giá trị kinh tế gia tăng (EVA) là gì?

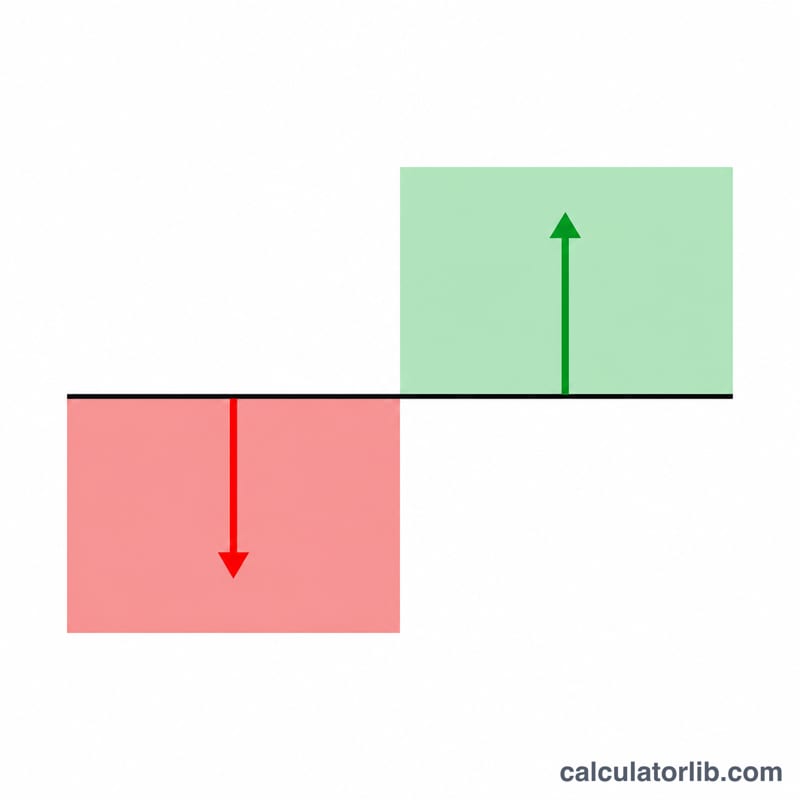

Giá trị kinh tế gia tăng (Economic Value Added - EVA) là thước đo lợi nhuận kinh tế thực sự của một doanh nghiệp. Khác với lợi nhuận kế toán thông thường, EVA trừ đi toàn bộ chi phí của mọi nguồn vốn được sử dụng — bao gồm cả vốn chủ sở hữu — ra khỏi lợi nhuận hoạt động. EVA dương cho thấy doanh nghiệp đang tạo ra mức sinh lời cao hơn kỳ vọng của nhà đầu tư; ngược lại, EVA âm là dấu hiệu cảnh báo doanh nghiệp đang bào mòn giá trị, ngay cả khi báo cáo tài chính vẫn ghi nhận lãi.

Cách sử dụng công cụ này

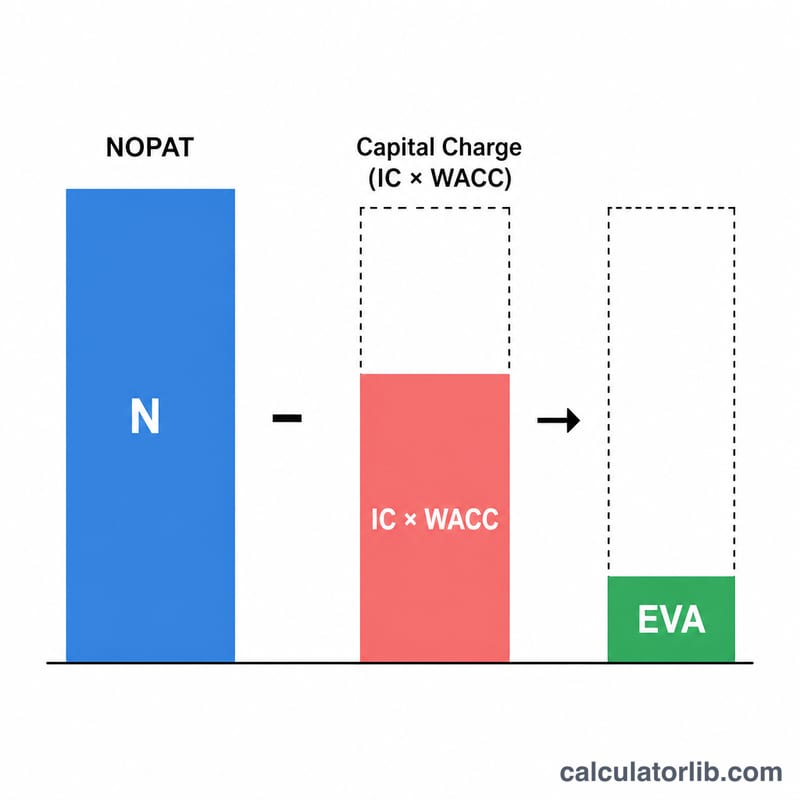

Bạn chỉ cần nhập ba con số: NOPAT (Lợi nhuận hoạt động ròng sau thuế), tổng Vốn đầu tư (nợ vay cộng vốn chủ sở hữu gắn với hoạt động kinh doanh) và WACC (Chi phí sử dụng vốn bình quân gia quyền) tính theo phần trăm. Công cụ sẽ nhân vốn đầu tư với WACC để tính chi phí sử dụng vốn, sau đó lấy NOPAT trừ đi khoản này để cho ra EVA của bạn.

Giải thích công thức

$$\text{EVA} = \text{NOPAT} - \text{Invested Capital} \times \frac{\text{WACC (\%)}}{100}$$ NOPAT phản ánh lợi nhuận hoạt động sau thuế trước khi tính đến chi phí tài chính. Chi phí sử dụng vốn thể hiện mức sinh lời tối thiểu mà nhà đầu tư kỳ vọng từ số tiền họ rót vào doanh nghiệp. Mọi giá trị kiếm được vượt trên mức chi phí này chính là giá trị thực sự được tạo ra cho cổ đông.

Ví dụ minh họa

Giả sử một doanh nghiệp có NOPAT là 500.000 USD, Vốn đầu tư là 3.000.000 USD và WACC bằng 10%. Chi phí sử dụng vốn sẽ là $$3{.}000{.}000 \times 0{,}10 = 300{.}000 \text{ USD}.$$ Khi đó $$\text{EVA} = 500{.}000 - 300{.}000 = 200{.}000 \text{ USD}.$$ Như vậy, doanh nghiệp đã tạo ra thêm 200.000 USD giá trị vượt trên chi phí sử dụng vốn của mình.

Câu hỏi thường gặp

EVA âm có nghĩa là gì? Điều này có nghĩa doanh nghiệp kiếm được ít hơn chi phí của nguồn vốn đã sử dụng, làm hao mòn giá trị cổ đông dù trên sổ sách kế toán có thể vẫn đang báo lãi.

NOPAT được tính như thế nào? \(\text{NOPAT} = \text{Lợi nhuận hoạt động} \times (1 - \text{Thuế suất})\). Cách tính này loại bỏ ảnh hưởng của chi phí tài chính để phản ánh thuần túy hiệu quả hoạt động kinh doanh.

EVA có giống lợi nhuận thặng dư (residual income) không? Về bản chất thì có — EVA là một dạng tinh chỉnh của lợi nhuận thặng dư, thường áp dụng thêm một số điều chỉnh kế toán đối với vốn và lợi nhuận trước khi tính chi phí sử dụng vốn.