Qu'est-ce que la Valeur Économique Ajoutée (EVA) ?

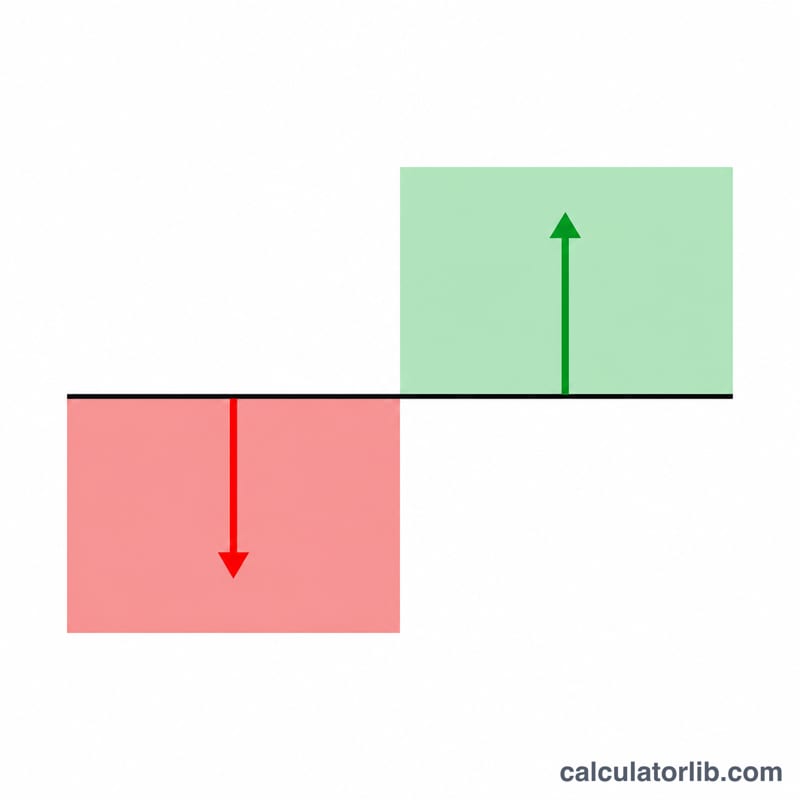

La Valeur Économique Ajoutée, ou EVA (de l'anglais Economic Value Added), mesure le véritable profit économique d'une entreprise. Contrairement au bénéfice comptable, l'EVA déduit du résultat d'exploitation le coût intégral de tous les capitaux mobilisés — y compris les capitaux propres. Une EVA positive signifie que l'entreprise génère un rendement supérieur aux attentes de ses investisseurs ; une EVA négative indique au contraire qu'elle détruit de la valeur, même si elle affiche un bénéfice comptable.

Comment utiliser ce calculateur

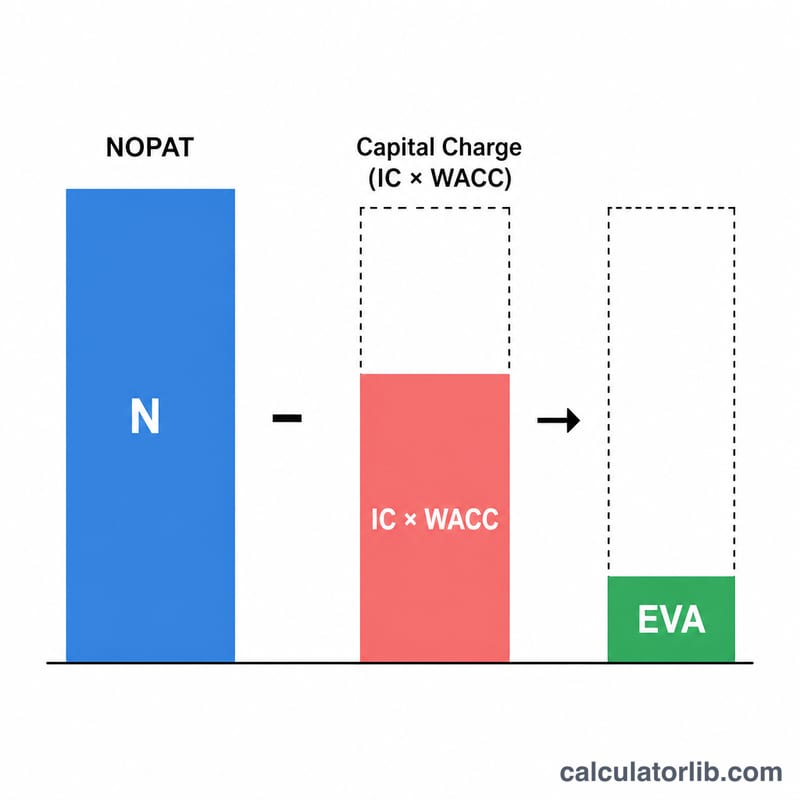

Saisissez trois données : le NOPAT (résultat opérationnel net après impôt), le capital investi total (dette et capitaux propres engagés dans l'exploitation) et votre WACC (coût moyen pondéré du capital) exprimé en pourcentage. Le calculateur multiplie le capital investi par le WACC pour obtenir la charge du capital, puis la soustrait du NOPAT afin de révéler votre EVA.

La formule expliquée

$$\text{EVA} = \text{NOPAT} - \text{Capital investi} \times \text{WACC}$$ Le NOPAT correspond au résultat d'exploitation après impôt, avant prise en compte des coûts de financement. La charge du capital représente le rendement minimal exigé par les investisseurs sur les fonds confiés à l'entreprise. Tout ce qui est gagné au-delà de cette charge constitue une véritable création de richesse.

Exemple chiffré

Supposons qu'une entreprise affiche un NOPAT de 500 000 $, un capital investi de 3 000 000 $ et un WACC de 10 %. La charge du capital s'élève à $$3\,000\,000\ \$ \times 0{,}10 = 300\,000\ \$.$$ L'EVA $$= 500\,000\ \$ - 300\,000\ \$ = 200\,000\ \$.$$ L'entreprise a donc créé 200 000 $ de valeur au-delà de son coût du capital.

Questions fréquentes

Que signifie une EVA négative ? Elle indique que l'entreprise a dégagé un rendement inférieur au coût des capitaux utilisés, érodant ainsi la valeur pour les actionnaires, même si elle peut présenter un bénéfice comptable.

Comment calcule-t-on le NOPAT ? \(\text{NOPAT} = \text{Résultat d'exploitation} \times (1 - \text{Taux d'imposition})\). On neutralise les effets de financement pour isoler la seule performance opérationnelle.

L'EVA est-elle identique au bénéfice résiduel ? Sur le plan conceptuel, oui — l'EVA est une version affinée du bénéfice résiduel, qui applique souvent des retraitements comptables au capital et au résultat avant de calculer la charge.