什么是经济增加值(EVA)?

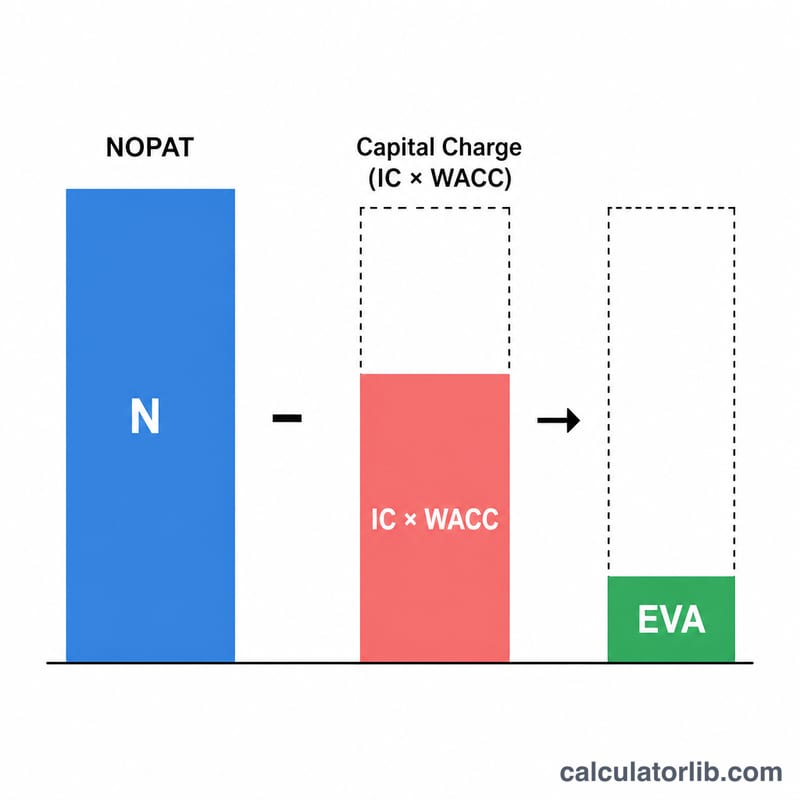

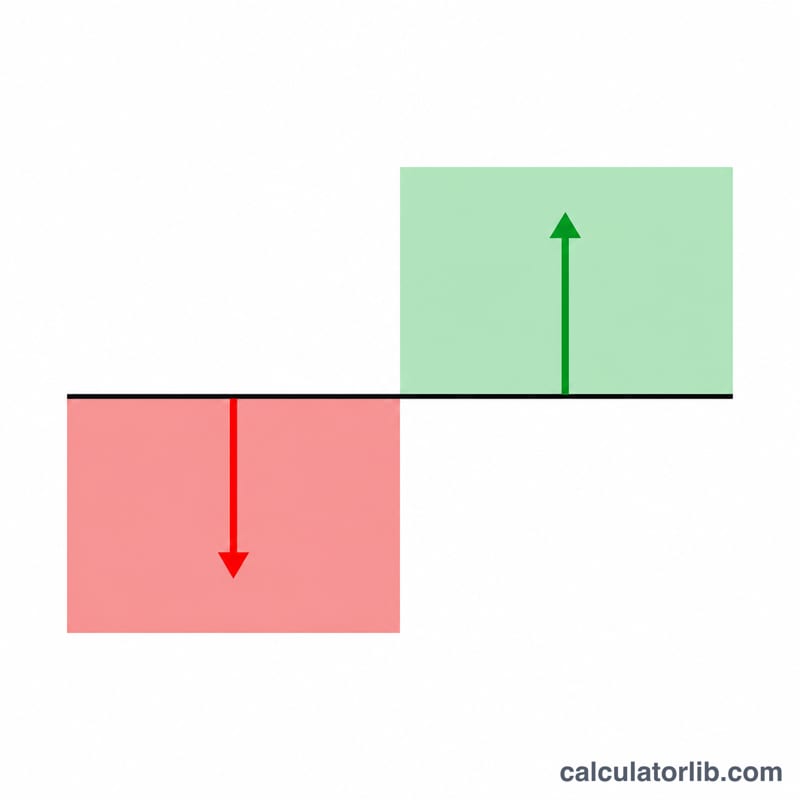

经济增加值(EVA)用来衡量一家公司真正创造的经济利润。与传统会计利润不同,EVA会从营业利润中扣除所有占用资本的全部成本——包括股东权益成本在内。EVA为正,说明企业获得的回报超过了投资者要求的最低水平;EVA为负,则意味着即便账面上仍显示盈利,公司实际上正在损耗价值。

如何使用本计算器

只需输入三个数字:NOPAT(税后净营业利润)、投入资本总额(即投入经营活动的债务与股权之和),以及以百分比表示的WACC(加权平均资本成本)。计算器会先用投入资本乘以WACC得出资本费用,再从NOPAT中减去这笔费用,从而算出您的EVA。

公式详解

$$\text{EVA} = \text{NOPAT} - (\text{投入资本} \times \text{WACC})$$其中,NOPAT反映扣除税款、但未计入融资成本之前的营业收益;资本费用代表投资者对投入企业的资金所期望的最低回报。凡是高于这一资本费用的收益,才是真正意义上的财富创造。

实例演示

假设某公司的NOPAT为500,000美元,投入资本为3,000,000美元,WACC为10%。那么资本费用 $$= 3{,}000{,}000 \text{美元} \times 0.10 = 300{,}000 \text{美元}$$ EVA $$= 500{,}000 \text{美元} - 300{,}000 \text{美元} = 200{,}000 \text{美元}$$ 也就是说,该公司在资本成本之上额外创造了200,000美元的价值。

常见问题

EVA为负代表什么?这说明公司赚取的收益低于其所占用资本的成本,即使账面上可能仍然盈利,实际上股东价值正在被侵蚀。

NOPAT如何计算?\(\text{NOPAT} = \text{营业利润} \times (1 - \text{税率})\)。它剔除了融资因素的影响,从而单独反映企业的经营业绩。

EVA与剩余收益是一回事吗?从概念上讲是相通的——EVA可以看作剩余收益的精细化版本,通常会在计算资本费用之前,对资本和利润进行一系列会计调整。