什么是到期金额计算器?

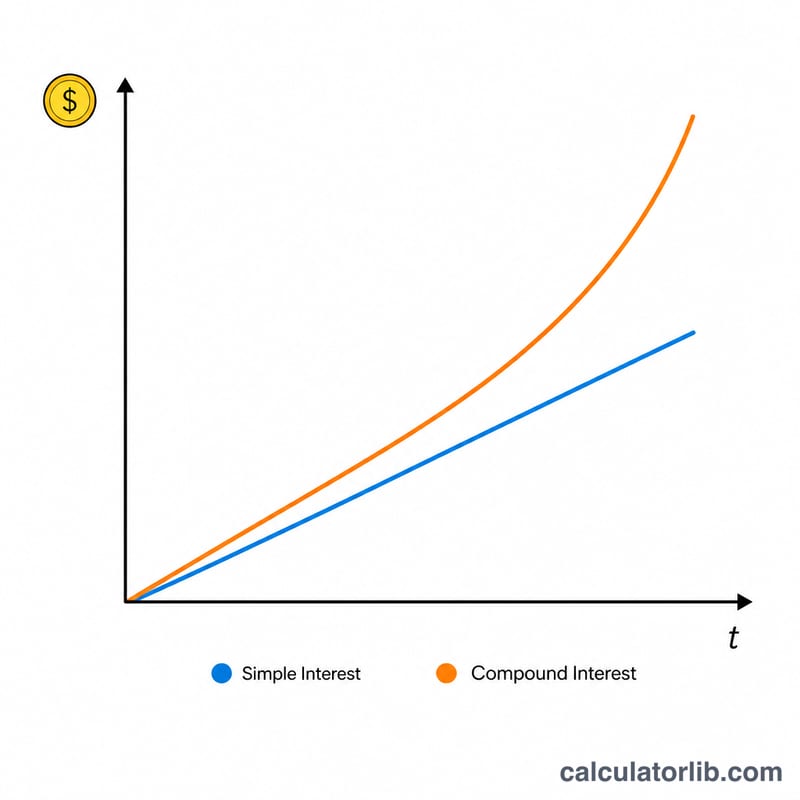

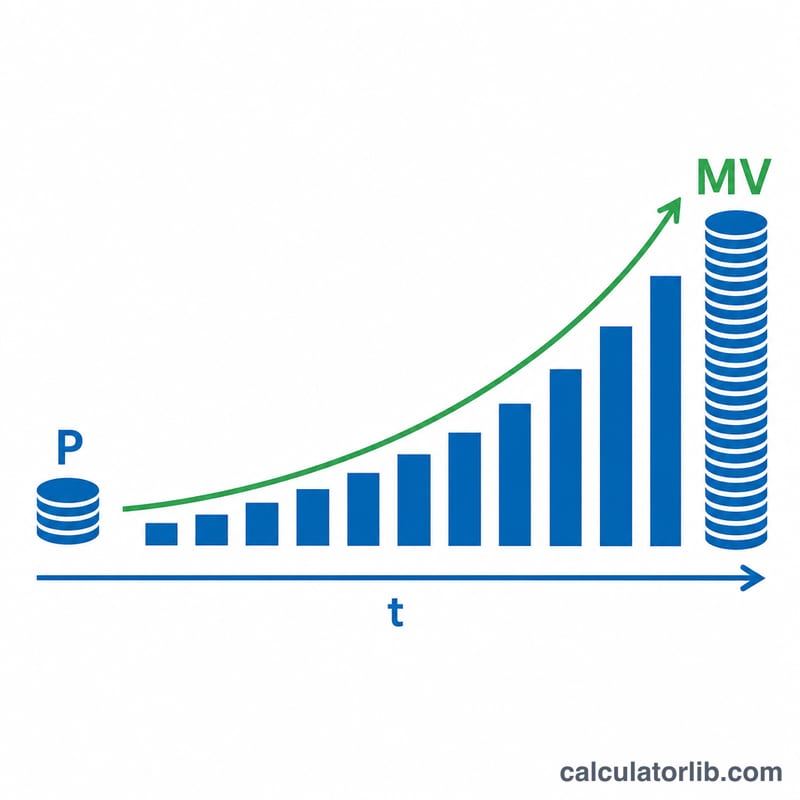

到期金额(Maturity Value)是指一笔投资或存款在期限结束时你能拿到的总金额,等于最初投入的本金加上整个期间累积的全部利息。这个计算器适用于定期存款、零存整取、债券,以及任何按已知利率增值的一次性投资,同时支持单利和复利两种计算方式。

如何使用

填入本金(你今天投入的金额)、以百分比表示的年利率,以及以年为单位的期限。然后选择利息按单利还是复利计算。如果选择复利,还需选定计息频率——每年、每半年、每季度、每月或每日。计算器会即时显示你的到期金额、原始本金和累计利息收益。

计算公式详解

采用单利时,利息只按本金计算:

$$MV = P \times (1 + r \times t)$$采用复利时,每个计息周期都会把利息计入本金,于是产生“利滚利”的效果:

$$MV = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$式中 \(r\) 是以小数表示的利率(5% = 0.05),\(n\) 是每年的计息次数。计息越频繁,到期金额就越高。

Advertisement

实例演示

假设投入 10,000 美元,年利率 5%,期限 5 年,按月复利(\(n = 12\))。则

$$MV = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{12 \times 5} = 10{,}000 \times (1.0041667)^{60} \approx 12{,}833.59 \text{ 美元}$$其中累计利息约为 2,833.59 美元。如果改用单利计算,则

$$MV = 10{,}000 \times (1 + 0.05 \times 5) = 12{,}500 \text{ 美元}$$明显少于复利的结果。

常见问题

单利和复利有什么区别?单利只按最初的本金计息,而复利则按本金加上此前已累积的利息一起计息,因此增长更快。

计息频率有影响吗?有。在利率相同的情况下,计息越频繁(例如每日 vs 每年),到期金额会略高一些。

这里的利率是税前还是税后?计算器使用你输入的名义利率。如果你的收益需要缴税,建议填入扣税后的实际利率,得出的结果会更贴近真实到手金额。