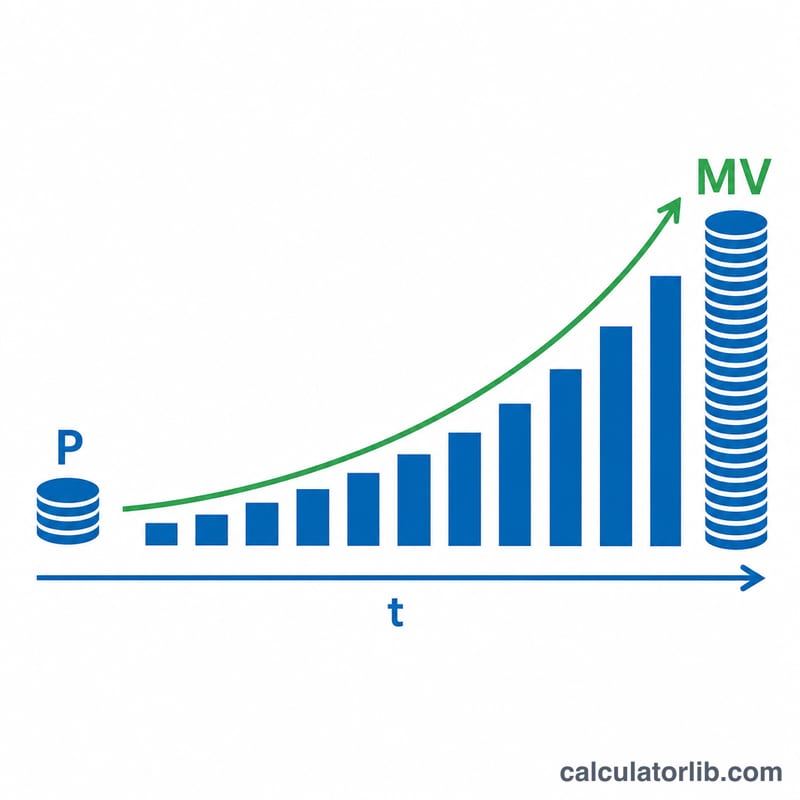

만기 금액 계산기란?

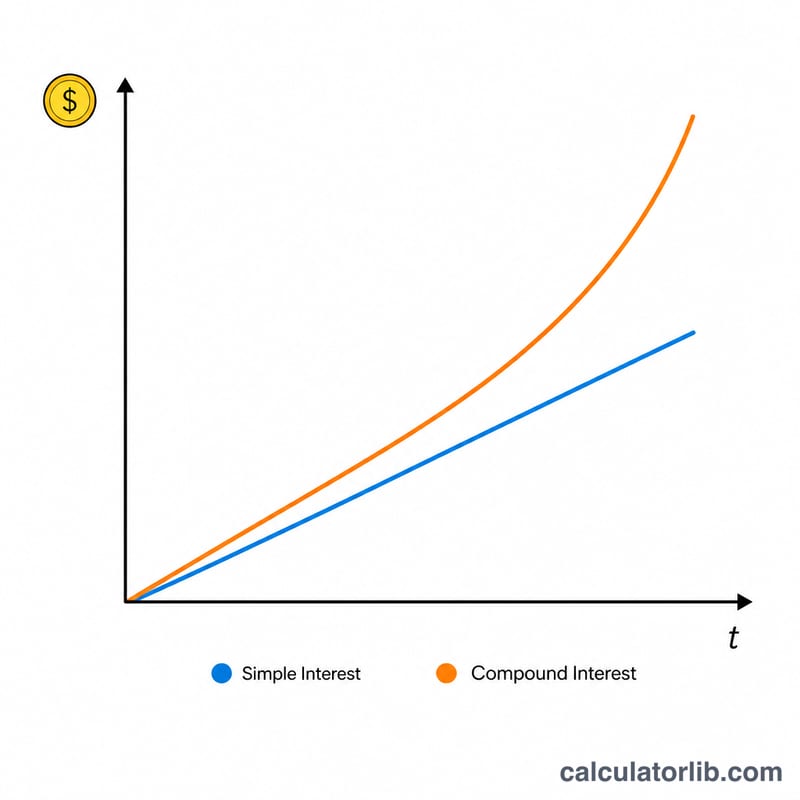

만기 금액이란 투자나 예금이 약정 기간을 다 채웠을 때 최종적으로 받게 되는 총액을 말합니다. 즉, 처음 넣은 원금에 그동안 쌓인 이자를 모두 더한 금액이죠. 이 계산기는 정기예금, 적금, 채권은 물론, 일정한 이자율로 불어나는 거치식 투자에도 두루 활용할 수 있으며 단리와 복리 두 가지 방식을 모두 지원합니다.

사용 방법

먼저 원금(지금 투자하는 금액)을 입력하고, 연이자율을 퍼센트로, 기간을 연 단위로 적어 줍니다. 그다음 이자 계산 방식이 단리인지 복리인지 선택하세요. 복리를 선택했다면 이자가 얼마나 자주 합산되는지 — 연 1회, 반기, 분기, 월, 일 — 도 함께 골라 줍니다. 그러면 만기 금액, 처음 넣은 원금, 그리고 총 이자 수익이 즉시 표시됩니다.

계산 공식 풀이

단리는 오직 원금에 대해서만 이자가 붙습니다: $$MV = P \times (1 + r \times t)$$ 반면 복리는 매 기간마다 이자가 잔액에 더해지므로 '이자에 또 이자가 붙는' 구조입니다: $$MV = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$ 여기서 \(r\)은 소수로 나타낸 이자율(5% = 0.05)이고, \(n\)은 1년 동안 이자가 합산되는 횟수입니다. 이자가 자주 합산될수록 만기 금액은 더 커집니다.

계산 예시

10,000달러를 연 5% 이자율로 5년간 매월 복리(n = 12)로 굴린다고 해 봅시다. 이때 $$MV = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{12 \times 5} = 10{,}000 \times (1.0041667)^{60} \approx 12{,}833.59\ \text{달러}$$ 가 됩니다. 총 이자 수익은 약 2,833.59달러입니다. 같은 조건을 단리로 계산하면 $$MV = 10{,}000 \times (1 + 0.05 \times 5) = 12{,}500\ \text{달러}$$ 로, 복리보다 적습니다.

자주 묻는 질문

단리와 복리는 어떻게 다른가요? 단리는 처음 넣은 원금에 대해서만 이자를 계산합니다. 반면 복리는 원금에 그동안 쌓인 이자까지 더한 금액을 기준으로 이자를 계산하기 때문에 자산이 훨씬 빠르게 불어납니다.

복리 주기가 결과에 영향을 주나요? 네. 같은 이자율이라도 이자가 더 자주 합산될수록(예: 연 1회보다 매일) 만기 금액이 조금씩 더 커집니다.

입력하는 이자율은 세전인가요, 세후인가요? 이 계산기는 입력한 명목 이자율을 그대로 사용합니다. 수익에 세금이 부과된다면(한국의 경우 이자소득세 15.4% 등) 세후 실효 이자율을 입력해야 더 정확한 금액을 얻을 수 있습니다.