Что такое калькулятор суммы к погашению?

Сумма к погашению — это полная сумма, которую вы получаете, когда срок вклада или инвестиции подходит к концу. Она складывается из вашего первоначального капитала и всех начисленных за этот период процентов. Калькулятор подходит для срочных вкладов, накопительных счетов, облигаций и любых разовых вложений, которые растут под известную процентную ставку, и поддерживает расчёт как по простым, так и по сложным процентам.

Как пользоваться

Введите сумму вклада (то, что вы вкладываете сегодня), годовую процентную ставку в процентах и срок в годах. Выберите тип процентов — простые или сложные. Для сложных процентов также укажите, как часто начисляются проценты: раз в год, раз в полугодие, ежеквартально, ежемесячно или ежедневно. Калькулятор сразу покажет сумму к погашению, ваш первоначальный капитал и общий доход в виде процентов.

Разбор формулы

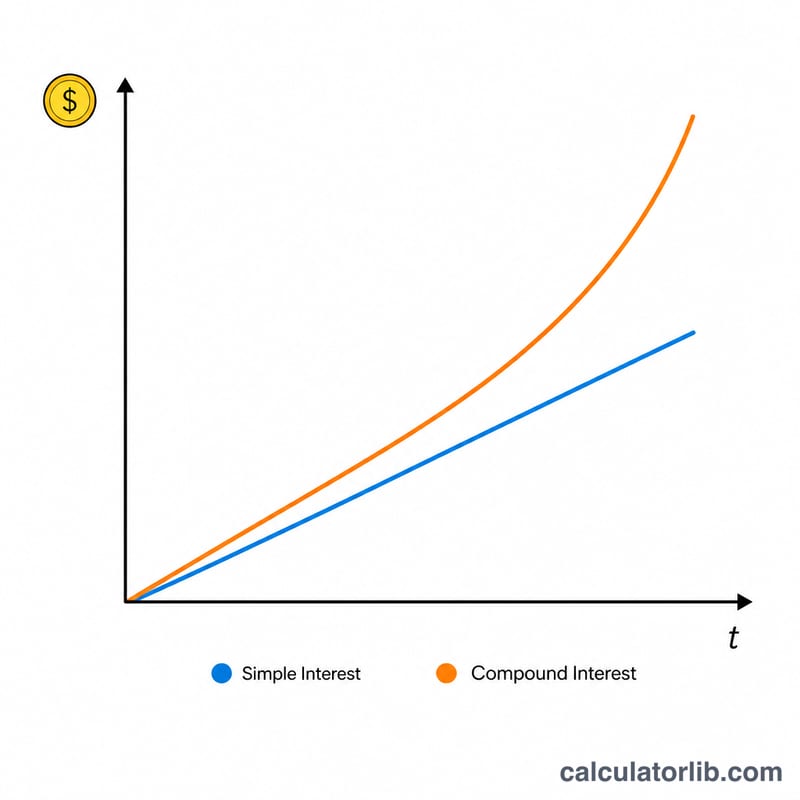

При простых процентах доход начисляется только на первоначальную сумму: $$MV = P \times (1 + r \times t)$$ При сложных процентах проценты прибавляются к балансу в конце каждого периода, и вы получаете «проценты на проценты»: $$MV = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$ Здесь \(r\) — ставка в виде десятичной дроби (5% = 0,05), а \(n\) — число периодов капитализации в году. Чем чаще капитализируются проценты, тем выше итоговая сумма.

Пример расчёта

Вы вкладываете 10 000 $ под 5% годовых на 5 лет с ежемесячной капитализацией (n = 12). Тогда $$MV = 10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 5} = 10\,000 \times (1{,}0041667)^{60} \approx 12\,833{,}59\ \$$$ Общий доход составит около 2 833,59 $. При простых процентах результат был бы скромнее: $$MV = 10\,000 \times (1 + 0{,}05 \times 5) = 12\,500\ \$$$

Частые вопросы

Чем простые проценты отличаются от сложных? Простые проценты начисляются только на первоначальную сумму, а сложные — на сумму вклада вместе с уже накопленными процентами, поэтому деньги растут быстрее.

Влияет ли периодичность капитализации? Да. Чем чаще капитализируются проценты (например, ежедневно вместо ежегодно), тем выше итоговая сумма при той же ставке.

Ставка указывается до или после налогов? Калькулятор использует номинальную ставку, которую вы вводите. Если ваш доход облагается налогом, введите эффективную ставку после налогов — так результат будет точнее.