Что такое бета портфеля?

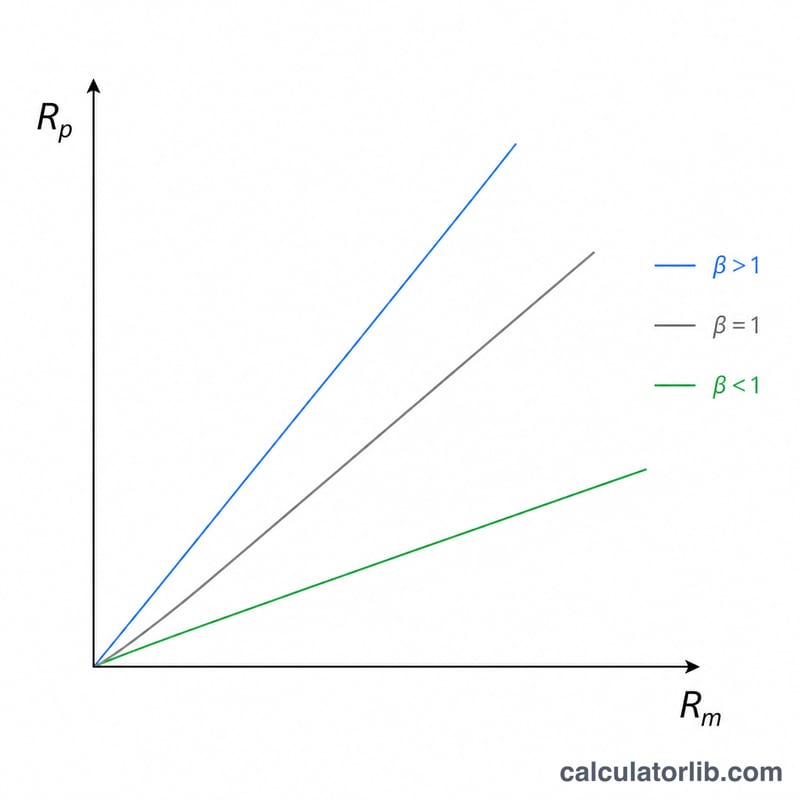

Бета показывает, насколько чувствителен актив к движениям рынка в целом. Бета, равная 1,0, означает, что актив движется примерно вместе с рынком; бета выше 1,0 говорит о большей волатильности, а ниже 1,0 — о меньшей. Бета портфеля объединяет беты всех ваших активов в одно число, которое отражает систематический риск всего портфеля целиком.

Как пользоваться калькулятором

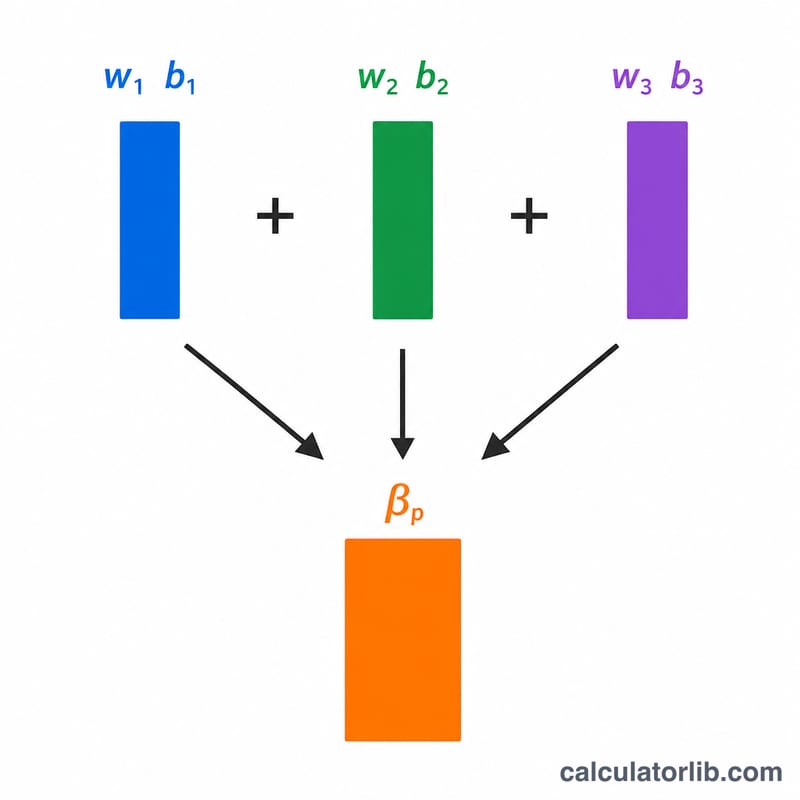

Введите текущую стоимость и бету каждого актива (до четырёх позиций). Ненужные строки оставьте пустыми. Калькулятор рассчитывает долю каждого актива как его стоимость, делённую на общую стоимость портфеля, умножает каждую долю на её бету и суммирует результаты — так получается бета всего портфеля.

Разбираем формулу

Бета портфеля — это средневзвешенное по стоимости значение:

$$\beta_p = \frac{\sum_{i=1}^{4} V_i \, \beta_i}{\sum_{i=1}^{4} V_i}$$

\(\beta_п = \sum (w_i \times \beta_i)\), где \(w_i = V_i / \sum V\).

Поскольку сумма долей равна 1, бета портфеля — это просто взвешенное среднее отдельных бет. Крупные позиции влияют на результат сильнее, чем мелкие.

Пример расчёта

Допустим, у вас есть акция на $10 000 с бетой 1,2 и акция на $15 000 с бетой 0,8. Общая стоимость — $25 000. Взвешенная бета $$= (10\,000 \times 1{,}2) + (15\,000 \times 0{,}8) = 12\,000 + 12\,000 = 24\,000.$$ Делим на 25 000 и получаем бету портфеля 0,96 — чуть менее волатильную, чем рынок.

Частые вопросы

Что означает бета, равная 1,5? Ожидается, что портфель будет изменяться примерно на 1,5 % при каждом изменении рынка на 1 %, то есть он на 50 % более волатилен.

Может ли бета портфеля быть отрицательной? Да, если у вас есть активы, которые движутся в противоположную рынку сторону (например, некоторые обратные фонды или отдельные товарные активы).

Учитывает ли бета все риски? Нет. Бета отражает только систематический (рыночный) риск, но не специфический риск отдельной компании, который можно снизить за счёт диверсификации.