पोर्टफोलियो बीटा क्या है?

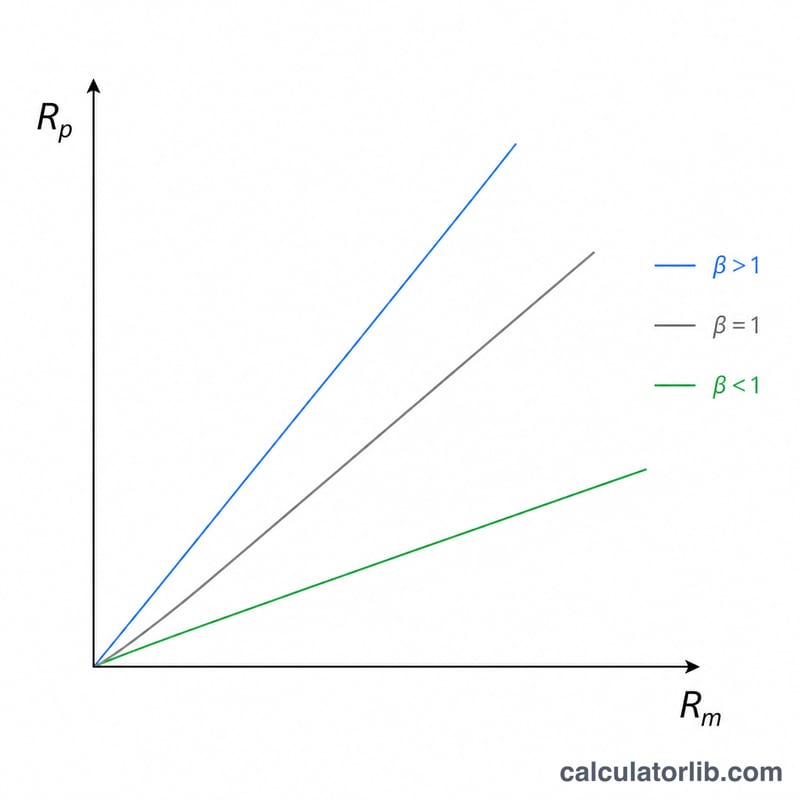

बीटा यह मापता है कि कोई निवेश पूरे बाज़ार की चाल के प्रति कितना संवेदनशील है। 1.0 का बीटा यह दर्शाता है कि वह एसेट आमतौर पर बाज़ार के साथ-साथ चलता है; 1.0 से ज़्यादा बीटा का मतलब है कि वह बाज़ार से अधिक अस्थिर (वोलाटाइल) है, जबकि 1.0 से कम बीटा यह बताता है कि वह कम अस्थिर है। पोर्टफोलियो बीटा आपकी सभी होल्डिंग्स के बीटा को मिलाकर एक ऐसा आँकड़ा देता है जो आपके पूरे पोर्टफोलियो के सिस्टमैटिक रिस्क को दर्शाता है।

इस कैलकुलेटर का उपयोग कैसे करें

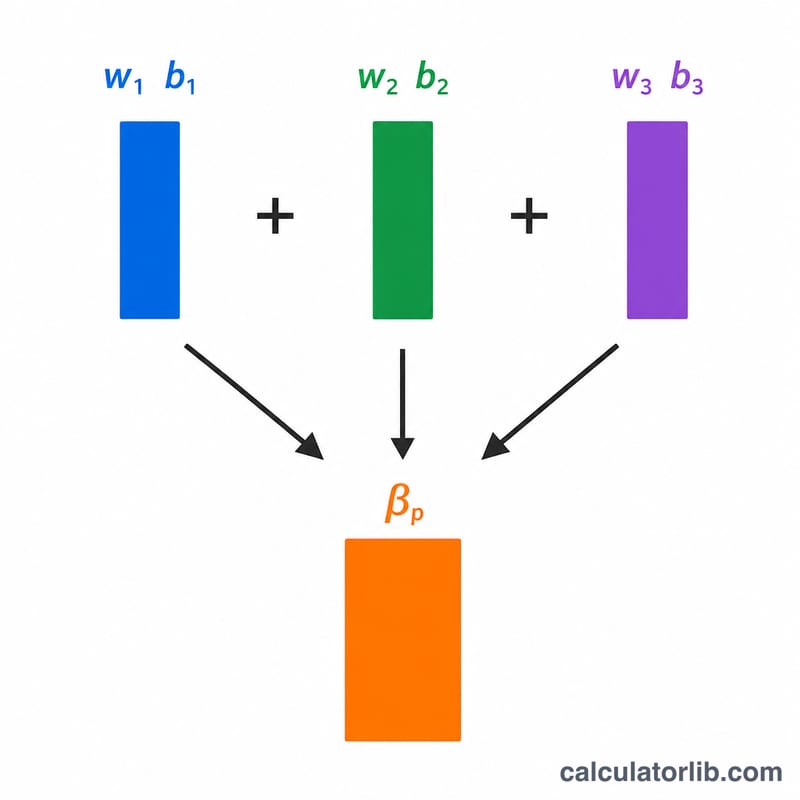

हर होल्डिंग (अधिकतम चार) की मौजूदा डॉलर वैल्यू और उसका बीटा दर्ज करें। जिन पंक्तियों की आपको ज़रूरत नहीं, उन्हें खाली छोड़ दें। कैलकुलेटर हर होल्डिंग का वेट (भार) उसकी वैल्यू को कुल पोर्टफोलियो वैल्यू से भाग देकर निकालता है, फिर हर वेट को उसके बीटा से गुणा करता है और सभी परिणामों को जोड़कर पोर्टफोलियो बीटा बनाता है।

फ़ॉर्मूला आसान भाषा में

पोर्टफोलियो बीटा एक वैल्यू-वेटेड औसत होता है:

$$\beta_p = \frac{\sum_{i=1}^{4} V_i \, \beta_i}{\sum_{i=1}^{4} V_i}$$\(\beta_p = \sum (w_i \times \beta_i)\), जहाँ \(w_i = V_i / \sum V\)।

चूँकि सभी वेट जुड़कर 1 बनते हैं, इसलिए पोर्टफोलियो बीटा बस अलग-अलग बीटा का वेटेड औसत होता है। बड़ी पोज़ीशन का असर परिणाम पर छोटी पोज़ीशन की तुलना में अधिक पड़ता है।

हल किया गया उदाहरण

मान लीजिए आपके पास 1.2 बीटा वाले एक स्टॉक के $10,000 और 0.8 बीटा वाले दूसरे स्टॉक के $15,000 हैं। कुल वैल्यू हुई $25,000। वेटेड बीटा $$= (10{,}000 \times 1.2) + (15{,}000 \times 0.8) = 12{,}000 + 12{,}000 = 24{,}000$$ इसे 25,000 से भाग देने पर पोर्टफोलियो बीटा मिलता है 0.96 — यानी बाज़ार से थोड़ा कम अस्थिर।

अक्सर पूछे जाने वाले सवाल

1.5 के बीटा का क्या मतलब है? इसका मतलब है कि बाज़ार में हर 1% की चाल पर पोर्टफोलियो के लगभग 1.5% तक चलने की उम्मीद है, यानी वह 50% अधिक अस्थिर है।

क्या पोर्टफोलियो बीटा निगेटिव हो सकता है? हाँ, अगर आपके पास ऐसे एसेट हैं जो बाज़ार के उलट चलते हैं (जैसे कुछ इनवर्स फंड या कुछ कमोडिटीज़)।

क्या बीटा पूरा रिस्क दिखाता है? नहीं। बीटा केवल सिस्टमैटिक (बाज़ार) रिस्क मापता है, न कि कंपनी-विशिष्ट या इडियोसिंक्रेटिक रिस्क जिसे डायवर्सिफ़िकेशन से कम किया जा सकता है।