什么是投资组合贝塔系数?

贝塔系数(Beta)用来衡量一项投资对整体市场波动的敏感程度。Beta 等于 1.0,说明该资产的涨跌与大盘基本同步;Beta 高于 1.0,意味着它的波动比市场更剧烈;Beta 低于 1.0,则说明它比市场更"抗跌"。投资组合贝塔系数把你所有持仓的 Beta 汇总成一个数字,用来描述整个组合的系统性风险。

如何使用本计算器

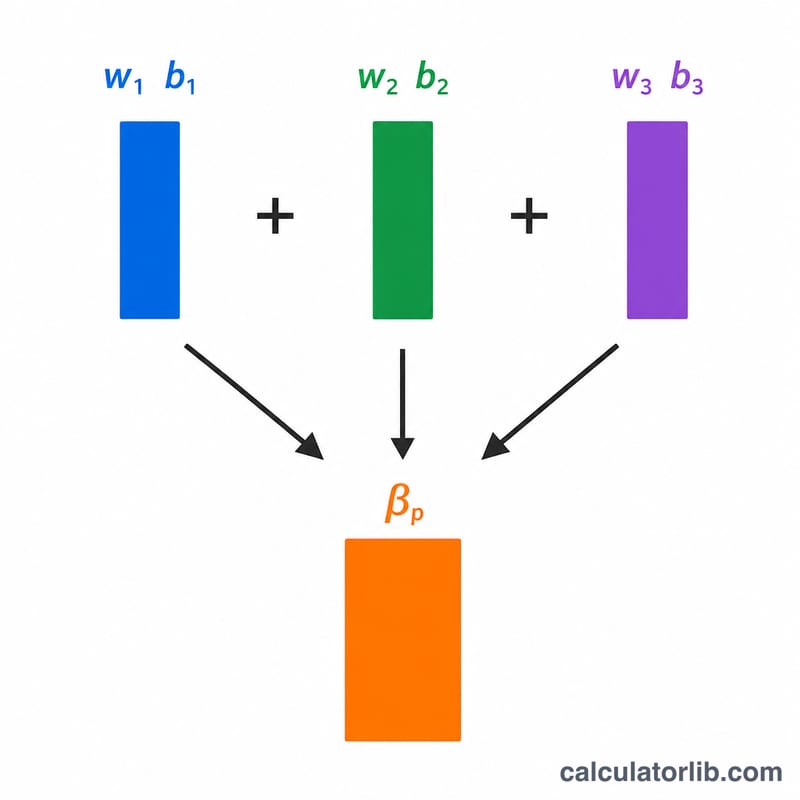

输入每只持仓当前的市值和对应的贝塔系数(最多可填四项),用不到的行留空即可。计算器会把每只持仓的市值除以组合总市值得出权重,再将权重乘以各自的 Beta,最后相加得到整个组合的贝塔系数。

计算公式详解

投资组合贝塔系数是一个按市值加权的平均值:

$$\beta_p = \frac{\sum_{i=1}^{4} V_i \, \beta_i}{\sum_{i=1}^{4} V_i}$$

其中 \(w_i = V_i / \sum V\),组合 Beta 可写为 \(\beta_p = \sum (w_i \times \beta_i)\)。

由于所有权重之和为 1,组合 Beta 实际上就是各持仓 Beta 的加权平均。仓位越大的持仓,对结果的影响也越大。

实例演算

假设你持有价值 10,000 美元、Beta 为 1.2 的股票,以及价值 15,000 美元、Beta 为 0.8 的股票,总市值为 25,000 美元。加权 Beta:

$$(10{,}000 \times 1.2) + (15{,}000 \times 0.8) = 12{,}000 + 12{,}000 = 24{,}000$$

再除以 25,000,得到组合贝塔系数:

$$\beta_p = \frac{24{,}000}{25{,}000} = 0.96$$

波动略低于大盘。

常见问题

Beta 等于 1.5 代表什么?意味着市场每涨跌 1%,该组合预计涨跌约 1.5%,波动比市场高出 50%。

投资组合贝塔系数会是负数吗?会。如果你持有与市场走势相反的资产(例如某些反向基金或部分大宗商品),组合 Beta 就可能为负。

Beta 能反映所有风险吗?不能。Beta 只衡量系统性风险(市场风险),并不包含可以通过分散投资来降低的个股特定风险(非系统性风险)。