Qu'est-ce que le bêta d'un portefeuille ?

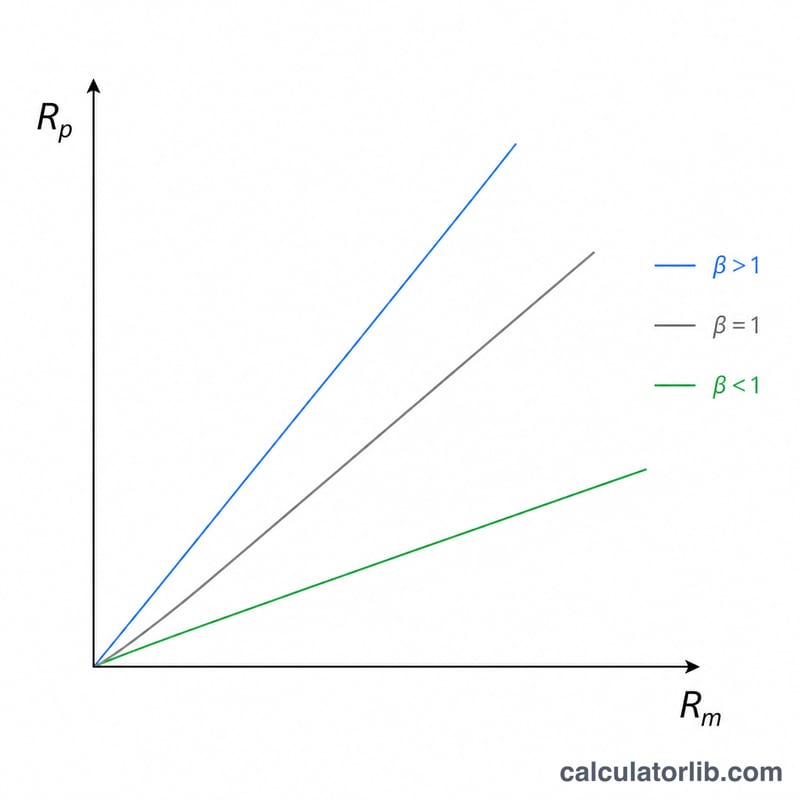

Le bêta mesure la sensibilité d'un investissement aux variations du marché dans son ensemble. Un bêta de 1,0 signifie que l'actif évolue globalement au même rythme que le marché ; un bêta supérieur à 1,0 indique une plus grande volatilité, tandis qu'un bêta inférieur à 1,0 traduit une volatilité moindre. Le bêta de portefeuille regroupe les bêtas de toutes vos positions en un seul chiffre qui décrit le risque systématique de l'ensemble de votre portefeuille.

Comment utiliser ce calculateur

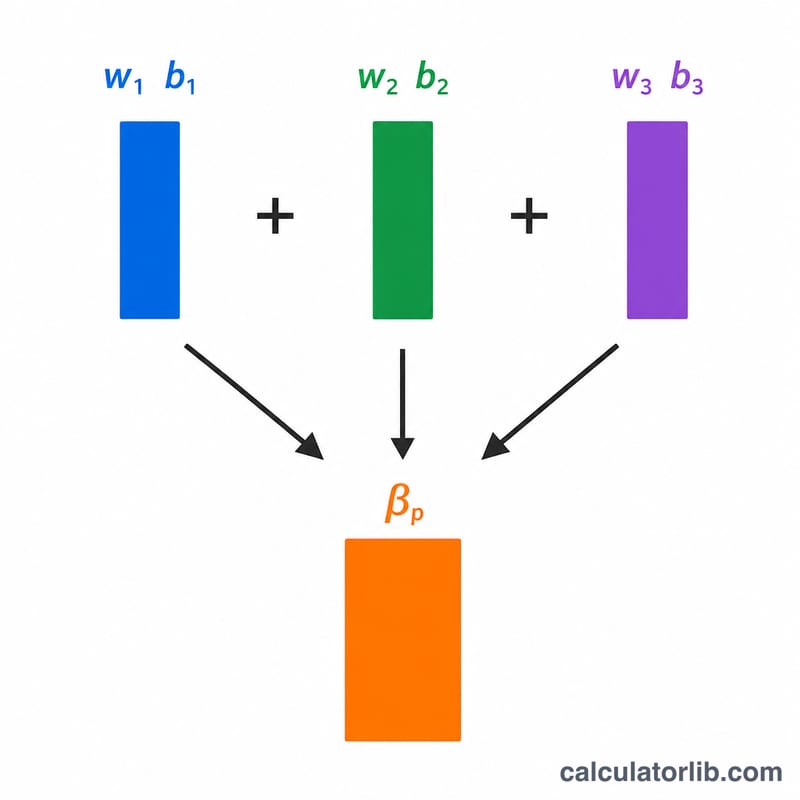

Saisissez la valeur actuelle (en dollars) et le bêta de chaque position (jusqu'à quatre). Laissez vides les lignes dont vous n'avez pas besoin. Le calculateur détermine le poids de chaque position en divisant sa valeur par la valeur totale du portefeuille, multiplie chaque poids par son bêta, puis additionne les résultats pour obtenir le bêta du portefeuille.

La formule expliquée

Le bêta de portefeuille est une moyenne pondérée par la valeur :

$$\beta_p = \frac{\sum_{i=1}^{4} V_i \, \beta_i}{\sum_{i=1}^{4} V_i} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} V_i \, \beta_i &= \text{Value}_1\,\beta_1 + \text{Value}_2\,\beta_2 + \text{Value}_3\,\beta_3 + \text{Value}_4\,\beta_4 \\ \textstyle\sum V_i &= \text{Value}_1 + \text{Value}_2 + \text{Value}_3 + \text{Value}_4 \end{aligned} \right.$$

\(\beta_p = \sum (w_i \times \beta_i)\), où \(w_i = V_i / \sum V\).

Comme la somme des poids est égale à 1, le bêta du portefeuille correspond simplement à la moyenne pondérée des bêtas individuels. Les positions les plus importantes pèsent davantage sur le résultat que les plus petites.

Exemple chiffré

Supposons que vous déteniez 10 000 $ d'une action ayant un bêta de 1,2 et 15 000 $ d'une action ayant un bêta de 0,8. La valeur totale s'élève à 25 000 $. Bêta pondéré $$= (10\,000 \times 1{,}2) + (15\,000 \times 0{,}8) = 12\,000 + 12\,000 = 24\,000.$$ En divisant par 25 000, on obtient un bêta de portefeuille de 0,96 — légèrement moins volatil que le marché.

FAQ

Que signifie un bêta de 1,5 ? Le portefeuille devrait varier d'environ 1,5 % pour chaque variation de 1 % du marché, ce qui le rend 50 % plus volatil.

Le bêta d'un portefeuille peut-il être négatif ? Oui, si vous détenez des actifs qui évoluent à l'inverse du marché (comme certains fonds inversés ou certaines matières premières).

Le bêta reflète-t-il l'intégralité du risque ? Non. Le bêta ne mesure que le risque systématique (de marché), et non le risque propre à une entreprise (risque spécifique ou idiosyncratique), que la diversification permet de réduire.