Beta Danh Mục Đầu Tư Là Gì?

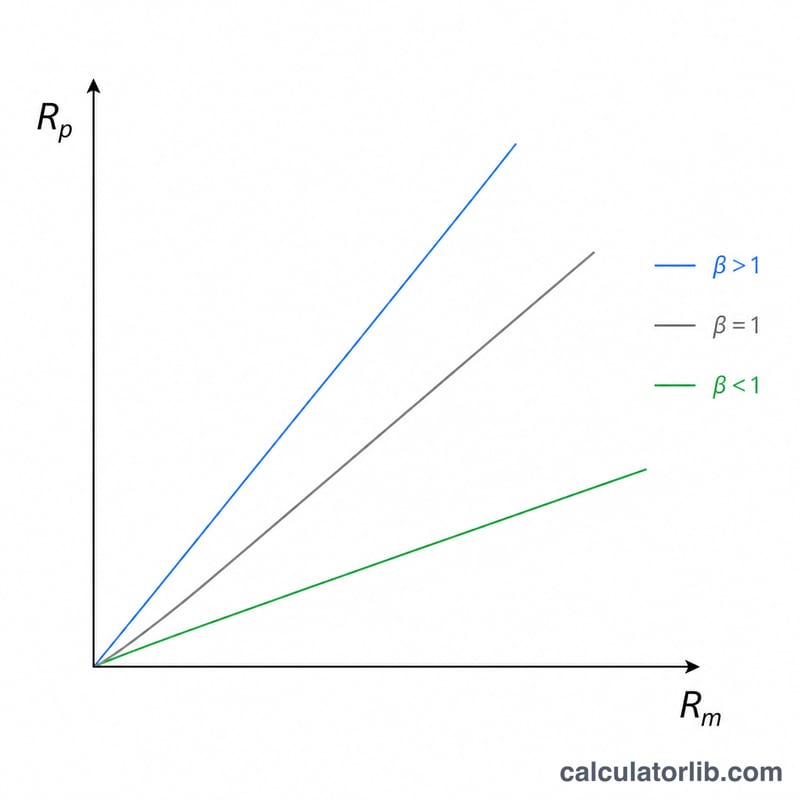

Beta đo lường mức độ nhạy cảm của một khoản đầu tư trước biến động chung của thị trường. Beta bằng 1,0 nghĩa là tài sản thường dao động cùng nhịp với thị trường; beta lớn hơn 1,0 cho thấy tài sản biến động mạnh hơn, còn beta nhỏ hơn 1,0 nghĩa là ít biến động hơn. Beta danh mục đầu tư tổng hợp beta của tất cả các khoản nắm giữ thành một con số duy nhất, phản ánh rủi ro hệ thống của toàn bộ danh mục của bạn.

Cách Sử Dụng Công Cụ

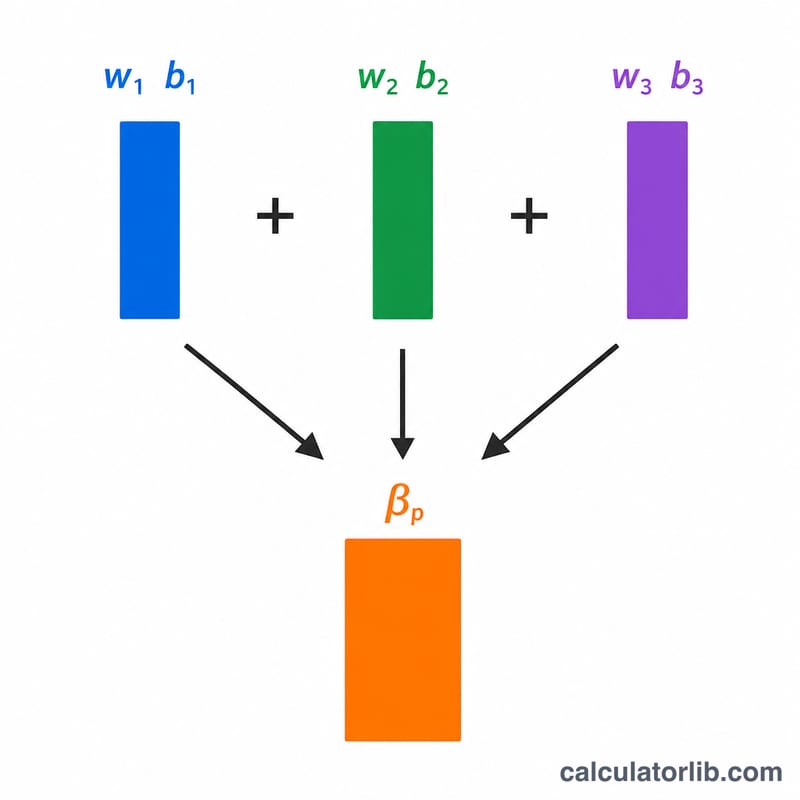

Nhập giá trị hiện tại (theo đô la) và beta của từng khoản đầu tư (tối đa bốn khoản). Bỏ trống những dòng bạn không cần dùng. Công cụ sẽ tính tỷ trọng của mỗi khoản bằng cách lấy giá trị của khoản đó chia cho tổng giá trị danh mục, nhân mỗi tỷ trọng với beta tương ứng, rồi cộng tất cả lại để ra beta của cả danh mục.

Giải Thích Công Thức

Beta danh mục là một giá trị bình quân gia quyền theo giá trị:

$$\beta_p = \frac{\sum_{i=1}^{4} V_i \, \beta_i}{\sum_{i=1}^{4} V_i}$$\(\beta_p = \sum (w_i \times \beta_i)\), trong đó \(w_i = V_i / \sum V\).

Vì tổng các tỷ trọng luôn bằng 1, beta danh mục thực chất là trung bình có trọng số của các beta riêng lẻ. Những khoản đầu tư lớn sẽ ảnh hưởng đến kết quả nhiều hơn so với những khoản nhỏ.

Ví Dụ Minh Họa

Giả sử bạn nắm giữ 10.000 USD một cổ phiếu có beta 1,2 và 15.000 USD một cổ phiếu khác có beta 0,8. Tổng giá trị là 25.000 USD. Beta gia quyền $$= (10\,000 \times 1{,}2) + (15\,000 \times 0{,}8) = 12\,000 + 12\,000 = 24\,000.$$ Chia cho 25.000 ta được beta danh mục là 0,96 — biến động thấp hơn thị trường một chút.

Câu Hỏi Thường Gặp

Beta bằng 1,5 có ý nghĩa gì? Danh mục được kỳ vọng dao động khoảng 1,5% cho mỗi 1% biến động của thị trường, tức là biến động mạnh hơn thị trường 50%.

Beta danh mục có thể âm không? Có. Điều này xảy ra khi bạn nắm giữ những tài sản dao động ngược chiều với thị trường (chẳng hạn một số quỹ nghịch đảo hoặc một số loại hàng hóa).

Beta có phản ánh hết mọi rủi ro không? Không. Beta chỉ đo lường rủi ro hệ thống (rủi ro thị trường), chứ không tính đến rủi ro riêng của từng doanh nghiệp — loại rủi ro có thể giảm bớt nhờ đa dạng hóa danh mục.