Beta Không Đòn Bẩy Là Gì?

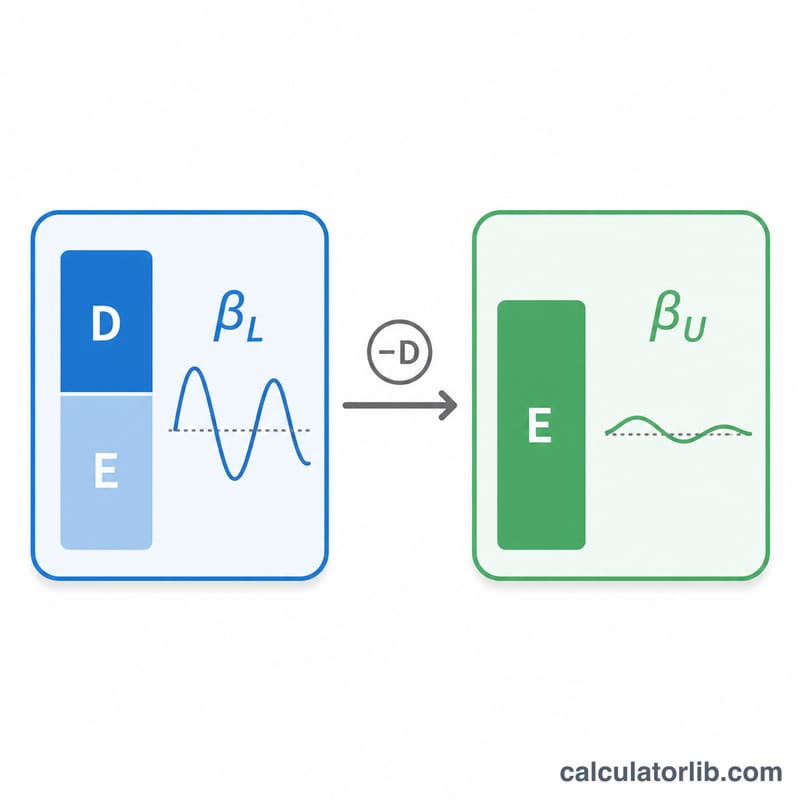

Beta không đòn bẩy (còn gọi là beta tài sản) đo lường rủi ro hệ thống đến từ tài sản của doanh nghiệp, loại bỏ ảnh hưởng của nợ vay. Trong khi beta có đòn bẩy quan sát được trên thị trường phản ánh cả rủi ro kinh doanh lẫn rủi ro tài chính phát sinh từ việc vay nợ, thì beta không đòn bẩy đã gạt bỏ tác động của đòn bẩy, giúp bạn so sánh rủi ro cốt lõi giữa các công ty có cấu trúc vốn khác nhau. Đây là một dữ liệu đầu vào then chốt khi ước tính chi phí vốn cổ phần bằng mô hình CAPM, đặc biệt trong phương pháp "pure-play" để định giá công ty chưa niêm yết hoặc các mảng kinh doanh mới.

Cách Sử Dụng Công Cụ

Nhập beta có đòn bẩy (beta vốn chủ sở hữu) của công ty, thuế suất biên tính theo phần trăm, cùng tổng nợ và tổng vốn chủ sở hữu (thường lấy theo giá trị thị trường). Công cụ sẽ tính tỷ lệ nợ trên vốn chủ sở hữu, áp dụng phương trình Hamada và trả về beta không đòn bẩy kèm theo hệ số đòn bẩy nằm ở mẫu số.

Giải Thích Công Thức

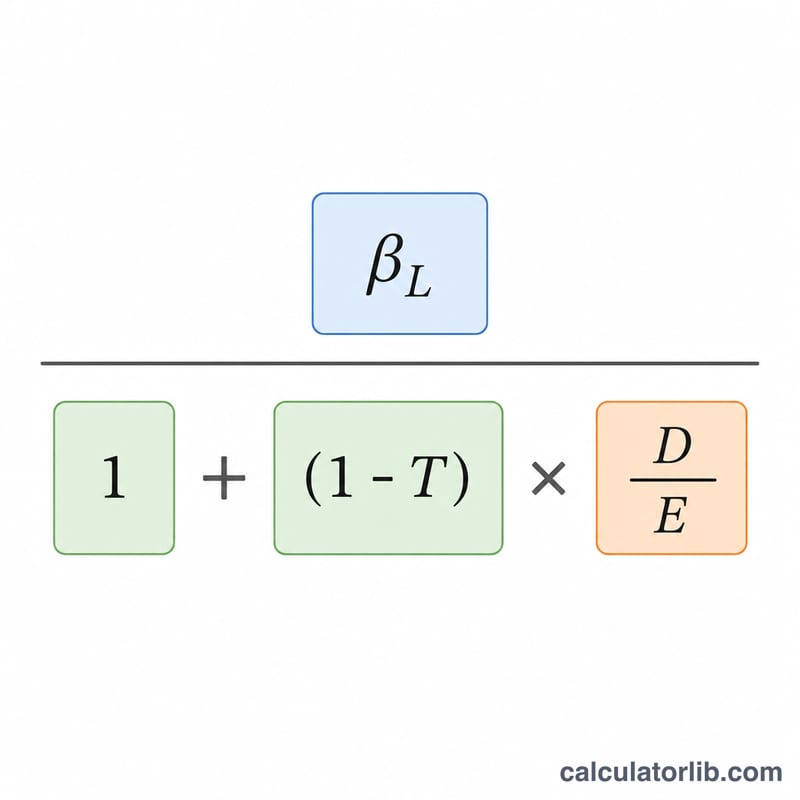

Mối quan hệ này được thể hiện qua phương trình Hamada:

$$\beta_U = \frac{\text{Levered Beta}}{1 + \left(1 - \dfrac{\text{Tax Rate (\%)}}{100}\right)\dfrac{\text{Debt}}{\text{Equity}}}$$

Do lãi vay được khấu trừ thuế, nên thành phần (1 − Thuế suất) làm giảm bớt tác động của đòn bẩy. Tỷ lệ nợ trên vốn chủ sở hữu càng cao thì mẫu số càng lớn, kéo beta không đòn bẩy xuống thấp hơn so với beta có đòn bẩy — điều này khẳng định rằng rủi ro vốn cổ phần quan sát được một phần bắt nguồn từ việc vay nợ.

Ví Dụ Minh Họa

Giả sử một công ty có beta có đòn bẩy là 1,2, thuế suất 21%, nợ 400.000 và vốn chủ sở hữu 600.000. Tỷ lệ nợ trên vốn chủ sở hữu là \(400{.}000 / 600{.}000 = 0{,}6667\). Mẫu số sẽ là \(1 + (1 - 0{,}21) \times 0{,}6667 = 1 + 0{,}79 \times 0{,}6667 = 1{,}5267\). Vậy beta không đòn bẩy bằng \(1{,}2 / 1{,}5267 \approx 0{,}7860\).

Câu Hỏi Thường Gặp

Tại sao phải loại bỏ đòn bẩy khỏi beta? Để so sánh các công ty có mức nợ khác nhau, hoặc để "tái đòn bẩy" beta của một công ty tương đồng theo cấu trúc vốn của doanh nghiệp bạn đang định giá.

Nên dùng giá trị thị trường hay giá trị sổ sách? Trong định giá, giá trị thị trường của nợ và vốn chủ sở hữu được ưu tiên; giá trị sổ sách đôi khi được sử dụng khi không có dữ liệu thị trường.

Beta không đòn bẩy có luôn thấp hơn beta có đòn bẩy không? Đúng vậy, hễ công ty còn mang nợ thì beta không đòn bẩy sẽ thấp hơn, vì việc loại bỏ đòn bẩy đồng nghĩa với loại bỏ rủi ro tài chính.