무차입 베타란?

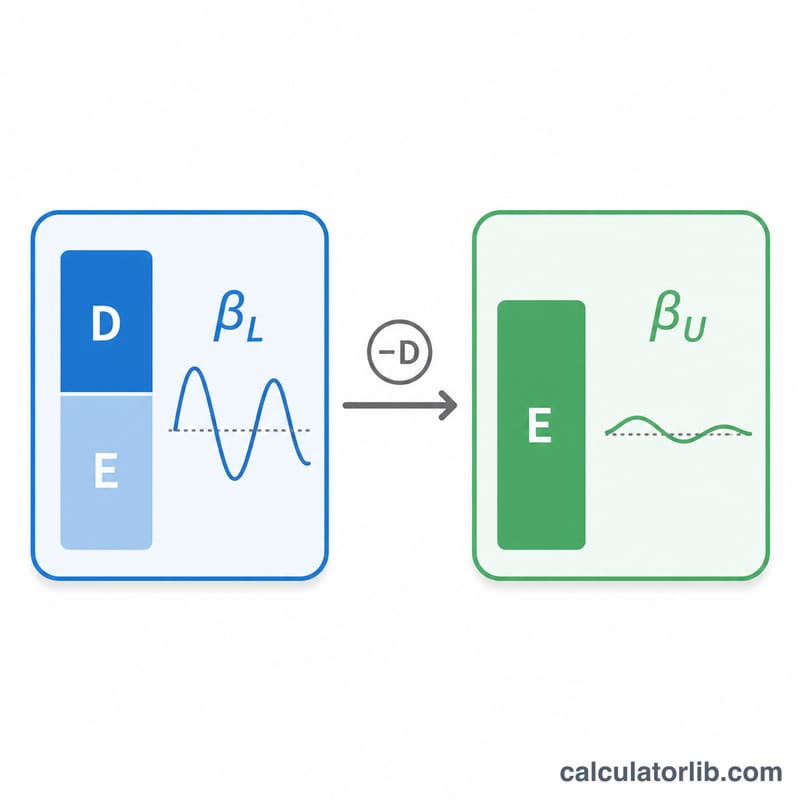

무차입 베타(자산 베타라고도 부릅니다)는 부채의 영향을 제거한 상태에서 기업 자산이 갖는 체계적 위험을 나타내는 지표입니다. 주식에서 관찰되는 차입 베타는 사업 위험과 차입으로 인한 재무 위험을 모두 반영하지만, 무차입 베타는 레버리지 효과를 걷어내기 때문에 자본 구조가 서로 다른 기업들의 본질적인 위험을 동일선상에서 비교할 수 있게 해 줍니다. CAPM으로 자기자본비용을 추정할 때 핵심 입력값이 되며, 특히 비상장 기업이나 신규 사업 부문을 평가하는 '순수 사업(pure-play)' 방식에서 자주 활용됩니다.

계산기 사용 방법

기업의 차입 베타(자기자본 베타), 한계 세율(%), 그리고 총부채와 총자기자본(보통 시장가치 기준)을 입력하세요. 계산기는 부채/자기자본 비율을 구한 뒤 하마다 방정식을 적용하여 무차입 베타를 산출하고, 분모에 사용된 레버리지 계수도 함께 보여 줍니다.

공식 풀이

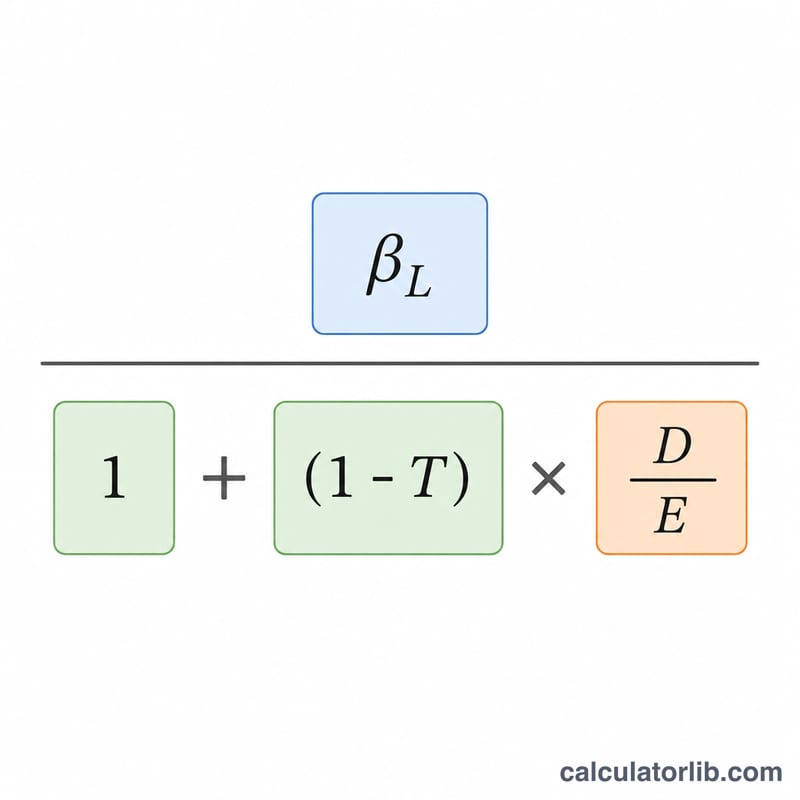

이 관계는 하마다 방정식으로 표현됩니다.

$$\beta_U = \frac{\text{Levered Beta}}{1 + \left(1 - \dfrac{\text{Tax Rate (\%)}}{100}\right)\dfrac{\text{Debt}}{\text{Equity}}}$$

부채 이자는 세금 공제가 되기 때문에 (1 − 세율) 항이 레버리지의 영향을 줄여 줍니다. 부채/자기자본 비율이 높아질수록 분모가 커지고, 그 결과 무차입 베타는 차입 베타보다 낮아집니다. 이는 관찰된 자기자본 위험의 일부가 차입에서 비롯된다는 사실을 잘 보여 줍니다.

계산 예시

차입 베타가 1.2, 세율이 21%, 부채가 400,000, 자기자본이 600,000인 기업을 가정해 봅시다. 부채/자기자본 비율은 \(400{,}000 / 600{,}000 = 0.6667\)입니다. 분모는 $$1 + (1 - 0.21) \times 0.6667 = 1 + 0.79 \times 0.6667 = 1.5267$$이 됩니다. 따라서 무차입 베타는 \(1.2 / 1.5267 \approx 0.7860\)입니다.

자주 묻는 질문

왜 베타를 무차입화하나요? 부채 수준이 서로 다른 기업들을 비교하거나, 비교 기업의 베타를 분석 대상 기업의 자본 구조에 맞게 다시 차입화(re-lever)하기 위해서입니다.

시장가치와 장부가치 중 무엇을 써야 하나요? 가치평가에서는 부채와 자기자본의 시장가치를 사용하는 것이 바람직합니다. 시장 데이터를 구하기 어려울 때는 장부가치를 쓰기도 합니다.

무차입 베타는 항상 차입 베타보다 낮나요? 네, 기업이 부채를 보유하고 있다면 무차입 베타는 언제나 더 낮습니다. 레버리지를 제거하면 재무 위험이 함께 사라지기 때문입니다.