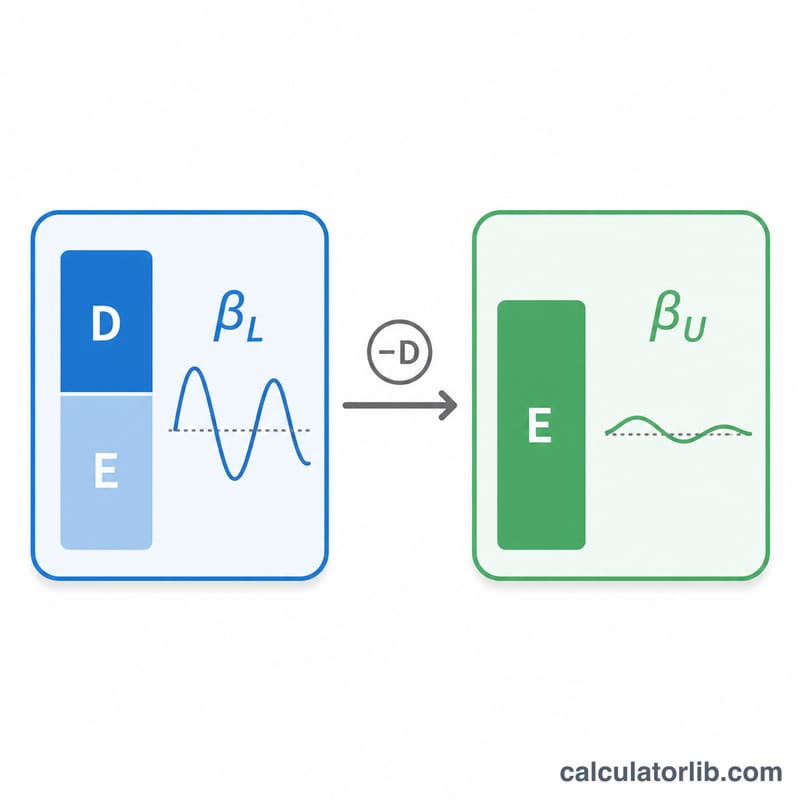

Kaldıraçsız Beta Nedir?

Kaldıraçsız beta (varlık betası olarak da bilinir), bir şirketin varlıklarının sistematik riskini borcun etkisi olmadan ölçer. Bir hisse senedinin gözlemlenen kaldıraçlı betası hem iş riskini hem de borçlanmadan kaynaklanan finansal riski yansıtırken, kaldıraçsız beta kaldıraç etkisini arındırır; böylece sermaye yapısı farklı olan şirketlerin temel riskini karşılaştırabilirsiniz. CAPM ile özsermaye maliyetini tahmin ederken kullanılan temel girdilerden biridir; özellikle özel şirketlerin ya da yeni iş kollarının değerlemesinde uygulanan "saf oyuncu" (pure-play) yönteminde öne çıkar.

Bu Hesaplayıcı Nasıl Kullanılır?

Şirketin kaldıraçlı (özsermaye) betasını, yüzde olarak marjinal vergi oranını ve toplam borç ile toplam özsermaye tutarlarını (genellikle piyasa değerleri) girin. Hesaplayıcı borç/özsermaye oranını bulur, Hamada denklemini uygular ve paydada kullanılan kaldıraç faktörüyle birlikte kaldıraçsız betayı döndürür.

Formülün Açıklaması

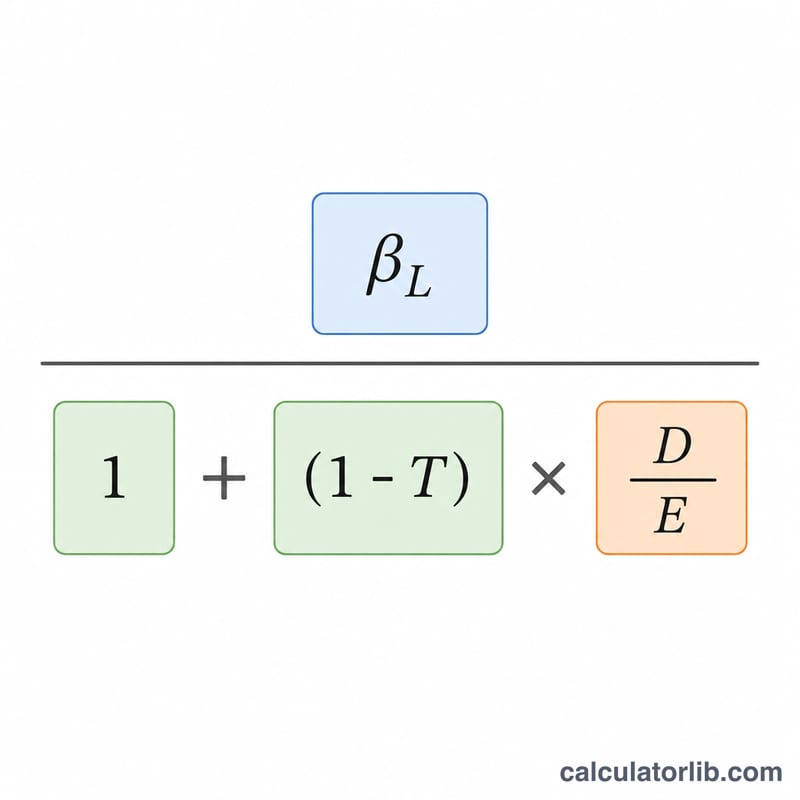

İlişki Hamada denklemiyle ifade edilir:

$$\beta_U = \frac{\text{Levered Beta}}{1 + \left(1 - \dfrac{\text{Tax Rate (\%)}}{100}\right)\dfrac{\text{Debt}}{\text{Equity}}}$$

Borç faizi vergiden düşülebildiği için, (1 − Vergi Oranı) terimi kaldıracın etkisini azaltır. Daha yüksek bir borç/özsermaye oranı paydayı büyütür ve bu da kaldıraçsız betayı kaldıraçlı betaya göre düşürür; bu da gözlemlenen özsermaye riskinin bir kısmının borçlanmadan kaynaklandığını doğrular.

Örnek Hesaplama

Diyelim ki bir şirketin kaldıraçlı betası 1,2; vergi oranı %21; borcu 400.000 ve özsermayesi 600.000 olsun. Borç/özsermaye oranı \(400{.}000 / 600{.}000 = 0{,}6667\) olur. Payda $$1 + (1 - 0{,}21) \times 0{,}6667 = 1 + 0{,}79 \times 0{,}6667 = 1{,}5267$$ olur. Kaldıraçsız beta ise \(1{,}2 / 1{,}5267 \approx 0{,}7860\) olarak hesaplanır.

Sıkça Sorulan Sorular

Betayı neden kaldıraçtan arındırırız? Borç düzeyleri farklı şirketleri karşılaştırmak ya da karşılaştırılabilir bir şirketin betasını hedef şirketinizin sermaye yapısına yeniden kaldıraçlamak için.

Piyasa değerlerini mi yoksa defter değerlerini mi kullanmalıyım? Değerlemede borç ve özsermayenin piyasa değerleri tercih edilir; piyasa verisi bulunmadığında bazen defter değerleri kullanılır.

Kaldıraçsız beta her zaman kaldıraçlı betadan düşük müdür? Evet; şirketin borcu olduğu her durumda kaldıraçsız beta daha düşüktür, çünkü kaldıracı kaldırmak finansal riski de ortadan kaldırır.