Vergi Sonrası Borçlanma Maliyeti Nedir?

Vergi sonrası borçlanma maliyeti, bir şirketin aldığı borçlar üzerinden ödediği ve faizin sağladığı vergi avantajı dikkate alındıktan sonra ortaya çıkan efektif faiz oranıdır. Faiz gideri genellikle vergiden düşülebildiği için, ödenen her birim faiz vergiye tabi geliri azaltır ve böylece gerçek borçlanma maliyeti, açıklanan (vergi öncesi) orandan daha düşük seviyeye iner. Bu değer, Ağırlıklı Ortalama Sermaye Maliyeti (WACC) hesabının temel girdilerinden biridir.

Hesaplayıcı Nasıl Kullanılır?

İki değer girin: vergi öncesi borçlanma maliyeti (efektif borçlanma faiz oranınız, yüzde olarak) ve şirketin vergi oranı (yüzde olarak). Hesaplayıcı size vergi sonrası borçlanma maliyetini ve vergi kalkanını (oranın, vergi tasarrufu yoluyla fiilen geri kazanılan kısmını) gösterir.

Formül Açıklaması

İlişki oldukça basittir:

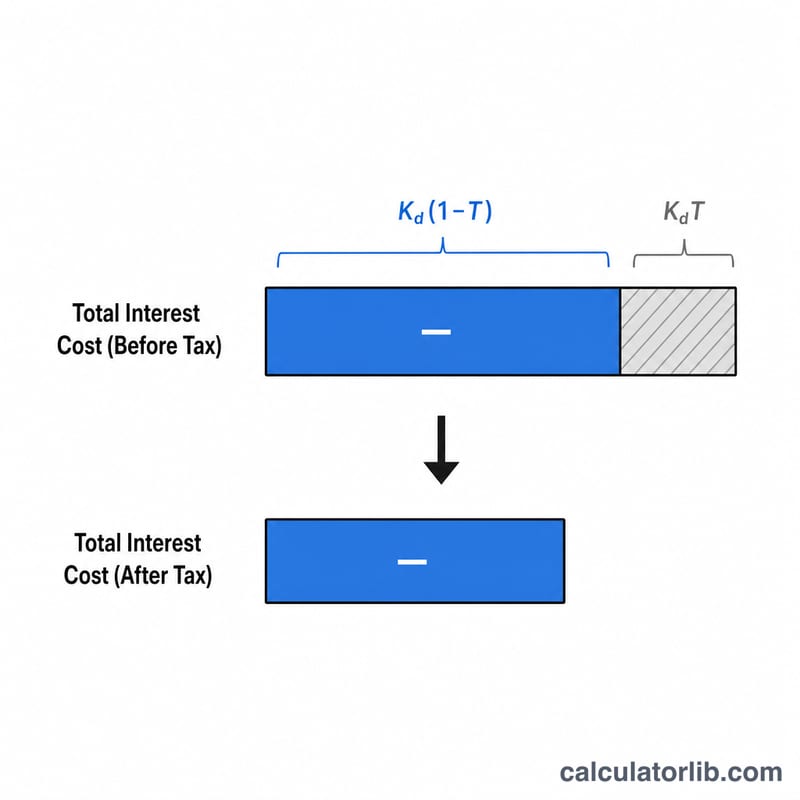

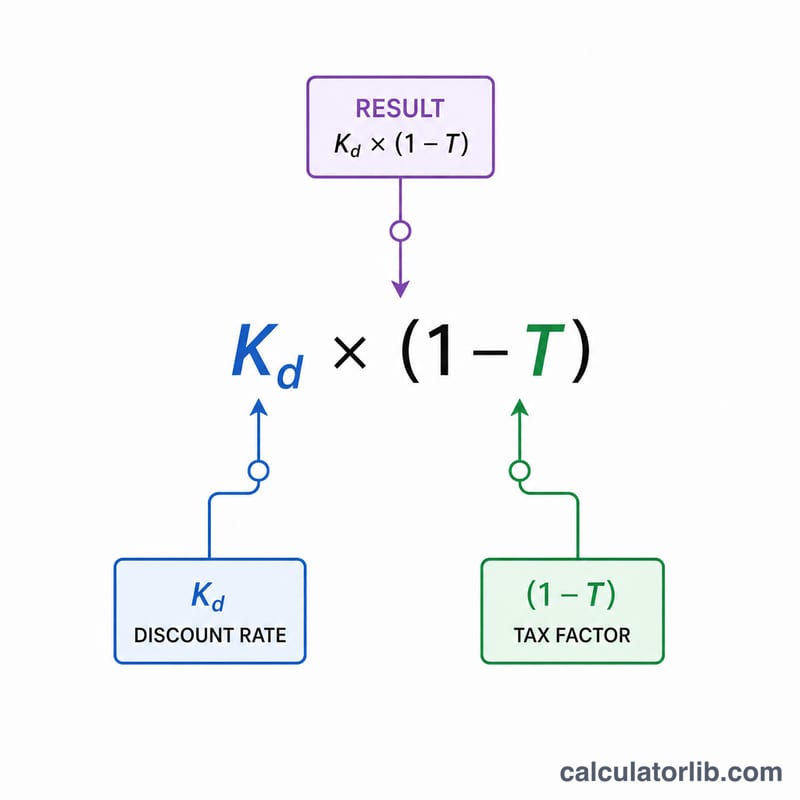

$$\text{Vergi Sonrası Borçlanma Maliyeti} = K_d \times (1 - T)$$Buradaki \((1 - T)\) terimi, faizin ne kadarının vergiden korunduğu oranında vergi öncesi oranı küçültür. Vergi oranı yükseldikçe, faiz giderinin daha büyük bir kısmı azalan vergilerle dengelendiği için vergi sonrası maliyet daha düşük çıkar.

Örnek Hesaplama

Diyelim ki bir şirket %6 vergi öncesi oranla borçlanıyor ve %25 vergi oranına tabi. Vergi sonrası maliyet:

$$6\% \times (1 - 0{,}25) = 6\% \times 0{,}75 = \mathbf{4{,}5\%}$$Vergi kalkanı ise aradaki fark, yani \(6\% - 4{,}5\% = 1{,}5\%\)'tir. Yani kredi nominal olarak %6'ya mal oluyor gibi görünse de, vergi tasarrufları sonrasında şirkete gerçekte yalnızca %4,5'e mal olur.

Sonuçunuzu Yorumlama

Vergi sonrası borç maliyeti, bir şirketin borçlanmalarına karşı faiz giderinin vergi indirgenebilirliğini hesaba katarak ödediği etkin faiz oranıdır. Çoğu vergi sistemi faizin vergilendirilebilir gelir hesaplanmadan önce indirilebilir olmasını sağladığından, ödenen her bir dolar faiz vergi faturasını azaltır — bu tasarruf vergi kalkanı olarak adlandırılır ve gerçek ekonomik borçlanma maliyetini manşet (vergi öncesi) oranının altına düşürür.

Çalışılmış bir örnek olarak, vergi öncesi %8 oranında borçlanmış ve %25 marjinal vergi oranına sahip bir firmanın vergi sonrası borç maliyeti \(8\% \times (1 - 0,25) = \) %6'dır. %8 vergi öncesi oranı ile %6 vergi sonrası oranı arasındaki %2'lik fark vergi kalkanının değeridir.

WACC'e nasıl girer

Vergi sonrası borç maliyeti, Ağırlıklı Ortalama Sermaye Maliyeti (WACC) nin borç bileşenidir. WACC, her bir sermaye kaynağının maliyetini sermaye yapısındaki ağırlığıyla birleştirir:

$$\text{WACC} = \frac{E}{V}\,K_e + \frac{D}{V}\,K_d(1 - T)$$

burada \(E\) öz sermayenin pazar değeri, \(D\) borcun pazar değeri, \(V = E + D\), \(K_e\) öz sermaye maliyeti, \(K_d\) vergi öncesi borç maliyeti ve \(T\) vergi oranıdır. Sadece borç terimi vergi açısından ayarlanır, çünkü temettüler ve öz sermaye getirileri vergi indirgenebilir değildir.

Öz sermaye maliyetiyle karşılaştırma

Vergi sonrası borç maliyeti neredeyse her zaman öz sermaye maliyetinden daha düşüktür. Borç sahipleri nakit akışları ve varlıklar üzerinde sözleşmeye dayalı, kıdemli bir hak talebine sahiptir, bu nedenle daha az risk taşırlar ve daha düşük bir getiri talep ederler; öz sermaye sahipleri kalan talep sahipleridir ve bu risk için daha yüksek bir getiri talep ederler. Vergi kalkanı bu boşluğu daha da genişletir, bu da orta düzey kaldıraçın bir firmanın genel WACC'ini düşürebilmesinin bir nedenidir.

Daha yüksek ve daha düşük değerler

Daha düşük bir vergi sonrası borç maliyeti daha ucuz borçlanmayı işaret eder — düşük vergi öncesi oranla (güçlü kredi kalitesi, düşük kıyaslama oranları) ve/veya kalkanı büyüten yüksek vergi oranıyla yönlendirilir. Daha yüksek bir vergi sonrası borç maliyeti daha pahalı finansmana işaret eder, genellikle daha yüksek kredi riskini, yükselen faiz oranlarını veya düşük ya da sıfır vergi oranını (örneğin, indirimini hemen kullanamayan kayıplı bir şirket) yansıtır.

Önemli uyarı: faiz indirgenmesinde sınırlamalar

Basit formül, her bir dolar faizin marjinal orandaki tam bir vergi kalkanı ürettiğini varsayar. Uygulamada, indirgenmesi sınırlandırılabilir. Birçok yetki alanı net faiz indirimlerini EBITDA veya EBIT'in bir yüzdesine sınırlar (örneğin, ABD Section 163(j) düzeltilmiş vergilendirilebilir gelirin %30 sınırı). Faiz sınırı aştığında, fazlalık şu anda indirgenebilir değildir, bu nedenle gerçekleşen vergi kalkanı daha küçüktür ve gerçek vergi sonrası borç maliyeti formülün önerdiğinden daha yüksektir. Zarar eden firmalar, disallowed faizi olanlar veya alternatif minimum vergisine tabi olanlar, hesaplanan değeri en iyi durum alt sınırı olarak değerlendirmelidir.

Anahtar Terimler Tanımlanmış

- Vergi öncesi borç maliyeti (Kd)

- Bir şirketin herhangi bir vergi etkisinden önce borçlanmalarına ödediği etkin faiz oranı. Genellikle ödenmekte olan borcun ağırlıklı ortalama getirisi olarak ölçülür, genellikle firmanın tahvillerinde vade kadar getiri veya kredilerindeki faiz oranı ile yaklaşık olarak hesaplanır.

- Vergi sonrası borç maliyeti

- Faizin vergi indirgenmesine göre aşağı doğru ayarlanmış vergi öncesi borç maliyeti, \(K_d \times (1 - T)\) olarak hesaplanır. Borç finansmanının gerçek ekonomik maliyetini temsil eder ve WACC'de kullanılan rakam budur.

- Vergi kalkanı

- Bir giderden kaynaklanan gelir vergisindeki azalma — burada faiz. Faiz vergi kalkanı, faiz giderinin vergi oranıyla çarpımına eşittir ve vergi öncesi ve vergi sonrası borç maliyeti arasındaki farkıdır.

- Marjinal vergi oranı

- Vergilendirilebilir gelirdeki sonraki dolara uygulanan vergi oranı. Faiz geliri gelir yığınının en üstünde azalttığından, marjinal oran faiz vergi kalkanını değerlendirmek için teorik olarak doğru orandır.

- Etkin vergi oranı

- Toplam vergi gideri bölü vergi öncesi gelir — bir şirketin tüm gelirleri arasında fiilen ödediği ortalama oran. Kredi, muafiyetler ve muhasebe ile vergi muhasebesi arasındaki farklılıklar nedeniyle marjinal orandan sıklıkla farklıdır; marjinal oran belirlemesi zor olduğunda bazen pratik bir vekil olarak kullanılır.

- Vade kadar getiri (YTM)

- Bir tahvil vade kadar tutulursa, kupon ödemeleri ve satın alma fiyatı ile nominal değer arasındaki herhangi bir fark hesaba katılarak bir yatırımcının kazandığı toplam yıllıklandırılmış getiri. Bir firmanın ödenmekte olan tahvillerindeki YTM, vergi öncesi borç maliyetinin yaygın, pazar tabanlı bir tahminidir.

- Ağırlıklı Ortalama Sermaye Maliyeti (WACC)

- Bir şirketin tüm sermaye sağlayıcılarını tatmin etmek için varlıkları üzerinde kazanması gereken karışık asgari getiri oranı, vergi sonrası borç maliyeti ve öz sermaye maliyetinin toplam sermayedeki kendi paylarıyla ağırlıklandırılması. Değerleme ve sermaye bütçeleme kararlarında iskonto oranı olarak yaygın olarak kullanılır.

Sıkça Sorulan Sorular

Vergi sonrası maliyet neden açıklanan orandan daha düşük? Faiz vergiden düşülebildiği için maliyetin bir kısmı azalan vergiler şeklinde geri kazanılır.

Borçlanma maliyeti için hangi oranı girmeliyim? Tüm kredi ve tahvilleri kapsayan, şirketin efektif ağırlıklı faiz oranını kullanın; bu genellikle mevcut borcun vadeye kadar getirisidir (YTM).

Hangi vergi oranı geçerlidir? Şirketin marjinal efektif vergi oranını kullanın. Türkiye'de kurumlar vergisi oranları ve faiz giderlerine ilişkin indirilebilirlik kuralları (örneğin örtülü sermaye ve finansman gider kısıtlaması gibi düzenlemeler) ülkeden ülkeye değiştiği için, kendi mevzuatınızı dikkate almanız önemlidir.