ما المقصود بتكلفة الدين بعد الضريبة؟

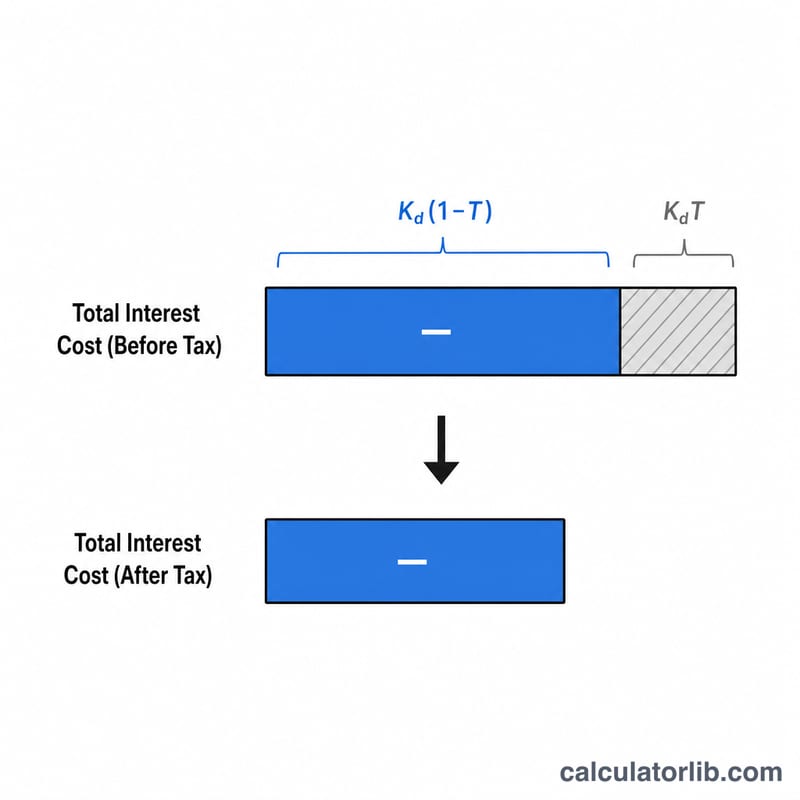

تكلفة الدين بعد الضريبة هي معدل الفائدة الفعلي الذي تتحمله الشركة على قروضها بعد احتساب الميزة الضريبية للفوائد. وبما أن مصروف الفائدة قابل للخصم ضريبيًا في معظم الأحيان، فإن كل وحدة نقدية تُدفع كفائدة تقلّل الدخل الخاضع للضريبة، مما يجعل التكلفة الحقيقية للدين أقل من المعدل المعلن (قبل الضريبة). ويُعدّ هذا الرقم مدخلًا أساسيًا في حساب المتوسط المرجّح لتكلفة رأس المال (WACC).

كيفية استخدام الحاسبة

أدخل قيمتين: تكلفة الدين قبل الضريبة (معدل الفائدة الفعلي على اقتراضك، كنسبة مئوية) ومعدل الضريبة للشركة (كنسبة مئوية). تعرض لك الحاسبة تكلفة الدين بعد الضريبة إلى جانب الدرع الضريبي — أي الجزء من المعدل الذي يُسترَدّ فعليًا من خلال الوفر الضريبي.

شرح المعادلة

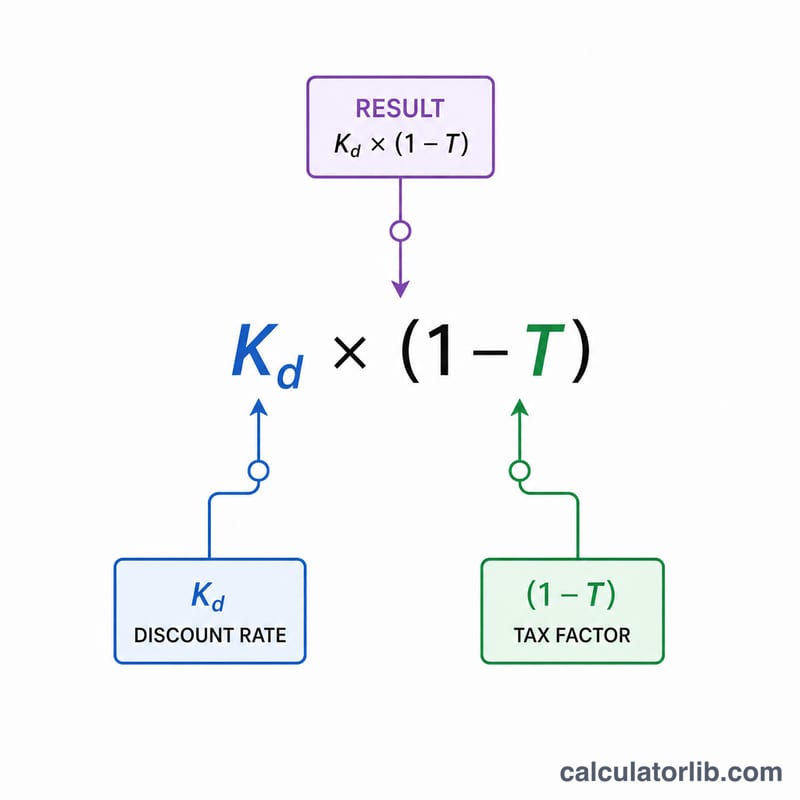

العلاقة بسيطة: تكلفة الدين بعد الضريبة = تكلفة الدين × (١ − معدل الضريبة).

$$\text{تكلفة الدين بعد الضريبة} = K_d \times (1 - T)$$

ويعمل المقدار (١ − معدل الضريبة) على تقليص المعدل قبل الضريبة بنسبة الجزء المحمي من الفائدة ضريبيًا. فكلما ارتفع معدل الضريبة، انخفضت التكلفة بعد الضريبة، لأن جزءًا أكبر من مصروف الفائدة يُعوَّض عبر تخفيض الضرائب.

مثال تطبيقي

لنفترض أن شركة تقترض بمعدل قبل الضريبة قدره 6%، وتخضع لمعدل ضريبة 25%. عندئذٍ تكون التكلفة بعد الضريبة:

$$6\% \times (1 - 0.25) = 6\% \times 0.75 = \mathbf{4.5\%}$$

أما الدرع الضريبي فهو الفرق: \(6\% - 4.5\% = 1.5\%\). أي أن القرض رغم تكلفته الاسمية البالغة 6%، لا يكلّف الشركة فعليًا سوى 4.5% بعد الوفر الضريبي.

تفسير النتيجة

تكلفة الدين بعد الضرائب هي سعر الفائدة الفعلي الذي تدفعه الشركة على اقتراضاتها بعد احتساب إمكانية خصم مصروف الفائدة من الضرائب. نظراً لأن معظم الأنظمة الضريبية تسمح بخصم الفائدة قبل حساب الدخل الخاضع للضريبة، فإن كل دولار من الفائدة المدفوعة يقلل من فاتورة الضرائب — هذا التوفير يُسمى الحماية الضريبية ويخفض التكلفة الاقتصادية الحقيقية للاقتراض عن السعر الاسمي (قبل الضريبة).

كمثال عملي، شركة تقترض بمعدل قبل الضريبة 8% مع معدل ضريبي هامشي 25% لديها تكلفة دين بعد الضريبة \(8\% \times (1 - 0.25) = \) 6%. الفجوة البالغة 2% بين معدل 8% قبل الضريبة والمعدل 6% بعد الضريبة تمثل قيمة الحماية الضريبية.

كيفية دخولها في المتوسط المرجح لتكلفة رأس المال

تكلفة الدين بعد الضرائب هي مكون الدين في المتوسط المرجح لتكلفة رأس المال (WACC). يدمج WACC تكلفة كل مصدر رأس مال بوزنه في هيكل رأس المال:

$$\text{WACC} = \frac{E}{V}\,K_e + \frac{D}{V}\,K_d(1 - T)$$

حيث \(E\) هي القيمة السوقية للأسهم، \(D\) القيمة السوقية للدين، \(V = E + D\)، \(K_e\) تكلفة الأسهم، \(K_d\) تكلفة الدين قبل الضريبة، و\(T\) معدل الضريبة. لاحظ أن مكون الدين فقط يتم تعديله ضريبياً، لأن الأرباح الموزعة والعوائد على الأسهم غير قابلة للخصم الضريبي.

المقارنة مع تكلفة الأسهم

تكلفة الدين بعد الضرائب أقل دائماً تقريباً من تكلفة الأسهم. لحاملي الديون حق تعاقدي وأولوية قانونية على التدفقات النقدية والأصول، لذا يتحملون مخاطر أقل ويطلبون عائداً أقل؛ حاملو الأسهم هم مطالبون متبقون ويطلبون عائداً أعلى لقاء تلك المخاطر. تعمل الحماية الضريبية على توسيع هذه الفجوة أكثر، وهذا أحد الأسباب التي تجعل الرافعة المالية المعتدلة قد تقلل المتوسط المرجح لتكلفة رأس المال الكلي للشركة.

القيم الأعلى مقابل القيم الأقل

تكلفة دين بعد الضريبة أقل تشير إلى اقتراض أرخص — مدفوعة بمعدل منخفض قبل الضريبة (جودة ائتمان قوية، معدلات قياسية منخفضة) و/أو معدل ضريبة مرتفع يضخم الحماية. تكلفة دين بعد الضريبة أعلى تعني تمويلاً أكثر تكلفة، غالباً ما تعكس مخاطر ائتمانية أعلى، أو ارتفاع أسعار الفائدة، أو معدل ضريبة منخفض أو معدوم (مثل شركة تحقق خسائر حالية ولا تستطيع استخدام الخصم فوراً).

تحذير مهم: حدود إمكانية خصم الفائدة

تفترض الصيغة البسيطة أن كل دولار من الفائدة ينتج حماية ضريبية كاملة بالمعدل الهامشي. عملياً، قد يكون الخصم محدوداً. تحد العديد من الولايات القضائية من خصومات صافي الفائدة إلى نسبة مئوية من الأرباح قبل الفائدة والضرائب والاستهلاك (EBITDA) أو الأرباح قبل الفائدة والضرائب (EBIT) (على سبيل المثال، حد قسم 163(j) الأمريكي البالغ 30% من الدخل الخاضع للضريبة المعدل). عندما تتجاوز الفائدة الحد الأقصى، فإن الزيادة غير قابلة للخصم حالياً، لذا فإن الحماية الضريبية المحققة أصغر والتكلفة الحقيقية للدين بعد الضريبة أعلى مما تقترحه الصيغة. يجب على الشركات الخاسرة، أو تلك التي تم عدم السماح بخصم فوائدها، أو تلك الخاضعة للضرائب الدنيا الحد الأدنى البديل أن تتعامل مع القيمة المحسوبة كحد أدنى أفضل حالة.

المصطلحات الرئيسية المعرّفة

- تكلفة الدين قبل الضريبة (Kd)

- سعر الفائدة الفعلي الذي تدفعه الشركة على اقتراضاتها قبل أي آثار ضريبية. يتم قياسه عادة باعتباره العائد المرجح على الدين القائم، غالباً ما يقترب من العائد حتى الاستحقاق على سندات الشركة أو سعر الفائدة على قروضها.

- تكلفة الدين بعد الضريبة

- تكلفة الدين قبل الضريبة المعدلة نزولاً بسبب إمكانية خصم الفائدة، محسوبة كـ \(K_d \times (1 - T)\). تمثل التكلفة الاقتصادية الحقيقية لتمويل الدين وهي الرقم المستخدم في المتوسط المرجح لتكلفة رأس المال.

- الحماية الضريبية

- الخفض في ضرائب الدخل الناتج عن خصم مصروف — هنا، الفائدة. تساوي الحماية الضريبية للفائدة مصروف الفائدة مضروباً في معدل الضريبة، وهي الفرق بين تكلفة الدين قبل الضريبة وبعد الضريبة.

- معدل الضريبة الهامشي

- معدل الضريبة المطبق على الدولار التالي من الدخل الخاضع للضريبة. نظراً لأن الفائدة تقلل من الدخل في أعلى مستويات الدخل، فإن المعدل الهامشي هو المعدل الصحيح نظرياً لتقييم الحماية الضريبية للفائدة.

- معدل الضريبة الفعلي

- إجمالي مصروف الضرائب مقسوماً على الدخل قبل الضرائب — المعدل المتوسط الذي تدفعه الشركة فعلياً على جميع دخلها. غالباً ما يختلف عن المعدل الهامشي بسبب الائتمانات والإعفاءات والاختلافات بين محاسبة الكتب والمحاسبة الضريبية؛ يتم استخدامه أحياناً كبديل عملي عندما يكون من الصعب تحديد المعدل الهامشي.

- العائد حتى الاستحقاق (YTM)

- إجمالي العائد السنوي الذي يكسبه المستثمر إذا تم الاحتفاظ بالسند حتى الاستحقاق، محسوباً للدفعات الفائدة وأي فرق بين سعر الشراء والقيمة الاسمية. العائد حتى الاستحقاق على السندات القائمة للشركة هو تقدير شائع قائم على السوق لتكلفة الدين قبل الضريبة.

- المتوسط المرجح لتكلفة رأس المال (WACC)

- معدل العائد الأدنى المرجح الذي يجب على الشركة أن تحققه على أصولها لإرضاء جميع مزودي رأس المال، مع ترجيح تكلفة الدين بعد الضريبة وتكلفة الأسهم بأسهمهما الخاصة من إجمالي رأس المال. يتم استخدامه على نطاق واسع كمعدل الخصم في قرارات التقييم والميزانية الرأسمالية.

الأسئلة الشائعة

لماذا تكون التكلفة بعد الضريبة أقل من المعدل المعلن؟ لأن الفائدة قابلة للخصم ضريبيًا، فيُسترَدّ جزء من التكلفة في صورة تخفيض على الضرائب.

ما المعدل الذي ينبغي إدخاله لتكلفة الدين؟ استخدم معدل الفائدة المرجّح الفعلي للشركة على جميع القروض والسندات، وغالبًا ما يكون العائد حتى الاستحقاق على الديون القائمة.

أي معدل ضريبة ينطبق هنا؟ استخدم المعدل الضريبي الحدّي الفعلي للشركة. وانتبه إلى أن القواعد الضريبية وحدود قابلية الخصم تختلف من دولة إلى أخرى، فما ينطبق في بلد قد لا ينطبق في بلدك.