Что такое стоимость долга после налогов?

Стоимость долга после налогов (after-tax cost of debt) — это эффективная процентная ставка, которую компания фактически платит по своим займам с учётом налоговой выгоды от процентов. Поскольку процентные расходы, как правило, уменьшают налогооблагаемую базу, каждый рубль выплаченных процентов снижает прибыль до налогообложения, а значит, и реальную стоимость долга — она оказывается ниже заявленной (доналоговой) ставки. Этот показатель — один из ключевых компонентов средневзвешенной стоимости капитала (WACC). Учтите, что правила вычета процентов и сами налоговые ставки различаются в зависимости от страны: в этом расчёте используется общая формула, применимая в большинстве юрисдикций.

Как пользоваться калькулятором

Введите два значения: стоимость долга до налогов (вашу эффективную ставку по займам в процентах) и ставку налога компании (в процентах). Калькулятор покажет стоимость долга после налогов, а также налоговый щит — ту часть ставки, которую фактически возвращает экономия на налогах.

Разбор формулы

Зависимость предельно проста:

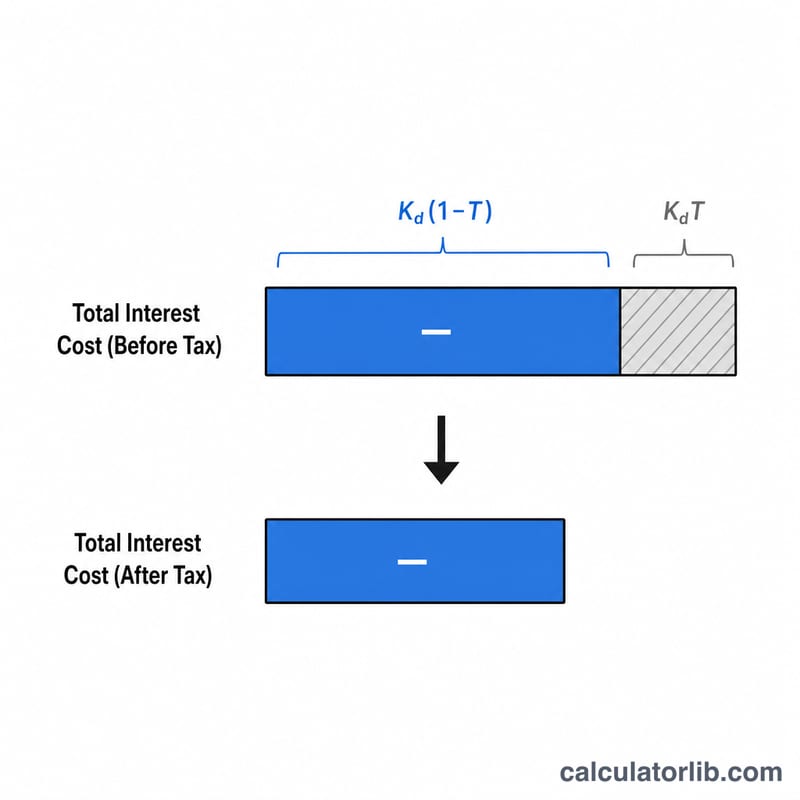

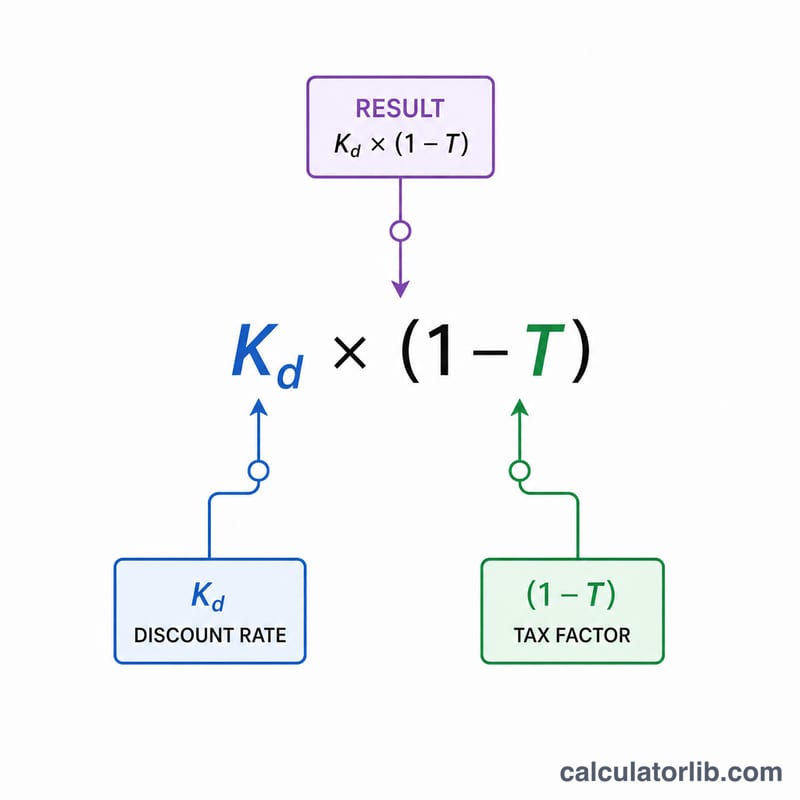

$$\text{Стоимость долга после налогов} = \text{Стоимость долга} \times (1 - \text{Ставка налога})$$Множитель \((1 - \text{Ставка налога})\) уменьшает доналоговую ставку пропорционально той доле процентов, которая защищена от налога. Чем выше ставка налога, тем ниже итоговая стоимость после налогов: ведь большая часть процентных расходов компенсируется снижением налоговой нагрузки.

Пример расчёта

Допустим, компания занимает средства под 6% годовых до налогов, а её ставка налога составляет 25%. Тогда стоимость после налогов равна

$$6\% \times (1 - 0{,}25) = 6\% \times 0{,}75 = \mathbf{4{,}5\%}$$Налоговый щит — это разница: \(6\% - 4{,}5\% = 1{,}5\%\). То есть номинально кредит стоит 6%, но с учётом экономии на налогах реальная стоимость для компании — всего 4,5%.

Частые вопросы

Почему стоимость после налогов ниже заявленной ставки? Проценты уменьшают налогооблагаемую базу, поэтому часть расходов фактически возвращается за счёт сниженных налогов.

Какую ставку вводить в поле стоимости долга? Используйте эффективную средневзвешенную ставку по всем кредитам и облигациям компании — чаще всего это доходность к погашению по непогашенному долгу.

Какую ставку налога применять? Берите предельную эффективную ставку налога компании. Помните, что налоговые правила и лимиты на вычет процентов различаются от страны к стране.

Интерпретация вашего результата

Стоимость заемных средств после налогообложения — это эффективная процентная ставка, которую компания платит по своим заимствованиям с учетом налоговой вычитаемости процентных расходов. Поскольку большинство налоговых систем позволяют вычитать проценты перед расчетом налогооблагаемого дохода, каждый доллар уплаченных процентов снижает налоговый счет — эта экономия называется налоговый щит и снижает истинную экономическую стоимость заимствований ниже объявленной (предналоговой) ставки.

В качестве практического примера компания, заимствующая по предналоговой ставке 8% при маржинальной налоговой ставке 25%, имеет стоимость заемных средств после налогообложения в размере \(8\% \times (1 - 0.25) = \) 6%. Разница в 2% между предналоговой ставкой 8% и послепроцентной ставкой 6% — это стоимость налогового щита.

Как это входит в WACC

Стоимость заемных средств после налогообложения — это компонент долга в составе средневзвешенной стоимости капитала (WACC). WACC объединяет стоимость каждого источника капитала в соответствии с его долей в структуре капитала:

$$\text{WACC} = \frac{E}{V}\,K_e + \frac{D}{V}\,K_d(1 - T)$$

где \(E\) — рыночная стоимость собственного капитала, \(D\) — рыночная стоимость заемного капитала, \(V = E + D\), \(K_e\) — стоимость собственного капитала, \(K_d\) — предналоговая стоимость заемного капитала, и \(T\) — налоговая ставка. Обратите внимание, что только долговой компонент налогово скорректирован, поскольку дивиденды и доходы от собственного капитала не подлежат налоговому вычету.

Сравнение со стоимостью собственного капитала

Стоимость заемного капитала после налогообложения почти всегда ниже стоимости собственного капитала. Кредиторы имеют договорное, приоритетное требование на денежные потоки и активы, поэтому они несут меньший риск и требуют более низкий доход; акционеры являются остаточными претендентами и требуют более высокого дохода за этот риск. Налоговый щит еще больше расширяет этот разрыв, что является одной из причин, по которой умеренное использование рычагов может снизить общий WACC компании.

Более высокие и более низкие значения

Более низкая стоимость заемного капитала после налогообложения указывает на более дешевое заимствование — обусловленное низкой предналоговой ставкой (высокое кредитное качество, низкие ставки бенчмарка) и/или высокой налоговой ставкой, которая увеличивает щит. Более высокая стоимость заемного капитала после налогообложения предполагает более дорогое финансирование, часто отражающее повышенный кредитный риск, рост процентных ставок или низкую или нулевую налоговую ставку (например, компания с текущими убытками, которая не может сразу использовать вычет).

Важное предостережение: ограничения на вычитаемость процентов

Простая формула предполагает, что каждый доллар процентов создает полный налоговый щит по маржинальной ставке. На практике вычитаемость может быть ограничена. Многие юрисдикции ограничивают чистые процентные вычеты процентом от EBITDA или EBIT (например, ограничение США по разделу 163(j) в размере 30% скорректированного налогооблагаемого дохода). Когда процеты превышают предел, излишек не подлежит текущему вычету, поэтому реализованный налоговый щит меньше и истинная стоимость заемного капитала после налогообложения выше, чем предполагает формула. Убыточные компании, компании с неразрешенными процентами или подлежащие альтернативному налогу на прибыль должны рассматривать рассчитанное значение как нижнюю границу в лучшем случае.

Определение ключевых терминов

- Предналоговая стоимость заемного капитала (Kd)

- Эффективная процентная ставка, которую компания платит по своим заимствованиям до учета каких-либо налоговых эффектов. Обычно измеряется как средневзвешенная доходность по выпущенному долгу, часто приблизительно рассчитывается по доходности к погашению облигаций компании или процентной ставке по ее кредитам.

- Стоимость заемного капитала после налогообложения

- Предналоговая стоимость заемного капитала, скорректированная в сторону понижения с учетом налоговой вычитаемости процентов, рассчитываемая как \(K_d \times (1 - T)\). Она представляет истинную экономическую стоимость долгового финансирования и является показателем, используемым в WACC.

- Налоговый щит

- Сокращение налога на прибыль в результате вычета расхода — в данном случае процентов. Налоговый щит по процентам равен процентным расходам, умноженным на налоговую ставку, и представляет собой разницу между предналоговой и послепроцентной стоимостью заемного капитала.

- Маржинальная налоговая ставка

- Налоговая ставка, применяемая к следующему доллару налогооблагаемого дохода. Поскольку проценты снижают доход в верхней части налоговой структуры, маржинальная ставка теоретически является правильной ставкой для оценки налогового щита по процентам.

- Эффективная налоговая ставка

- Общие налоговые расходы, разделенные на предналоговый доход — средняя ставка, которую компания фактически платит на весь свой доход. Она часто отличается от маржинальной ставки из-за льгот, исключений и различий между учетом по МСФО и налоговым учетом; иногда используется как практическая альтернатива, когда маржинальную ставку сложно определить точно.

- Доходность к погашению (YTM)

- Общая годовая доходность, которую инвестор получает, если облигация удерживается до погашения, с учетом купонных платежей и любой разницы между ценой покупки и номинальной стоимостью. YTM по выпущенным облигациям компании — это распространенная, основанная на рынке оценка ее предналоговой стоимости заемного капитала.

- Средневзвешенная стоимость капитала (WACC)

- Смешанный минимальный уровень доходности, который компания должна получать на свои активы, чтобы удовлетворить всех поставщиков капитала, взвешивая стоимость заемного капитала после налогообложения и стоимость собственного капитала по их соответствующим долям в общем капитале. Широко используется в качестве ставки дисконтирования при принятии решений по оценке и капитальному бюджетированию.