Что такое эффективная процентная ставка при компенсационном остатке?

Когда банк выдаёт кредит, но при этом требует держать в том же учреждении замороженный депозит — так называемый «компенсационный остаток», — заёмщик фактически не может распоряжаться всей суммой займа. Часть денег заблокирована в виде депозита с низкой доходностью. В итоге реальная стоимость тех средств, которыми вы действительно можете пользоваться, оказывается выше номинальной ставки по кредиту. Этот калькулятор показывает обе величины — номинальную ставку и эффективную, — чтобы разница была наглядна.

Как пользоваться

Введите четыре суммы за один и тот же период и в одной и той же денежной единице (в исходном японском инструменте используются единицы по 10 000 иен, но подойдёт любая единица измерения — в отношении она сокращается): проценты, начисленные по кредиту, средний остаток по кредиту, проценты, полученные по депозиту, и средний остаток замороженного депозита. Выберите соответствующий период из выпадающего списка — он нужен для контекста. Калькулятор выдаст номинальную ставку по кредиту и эффективную ставку на чистые доступные средства.

Разбор формулы

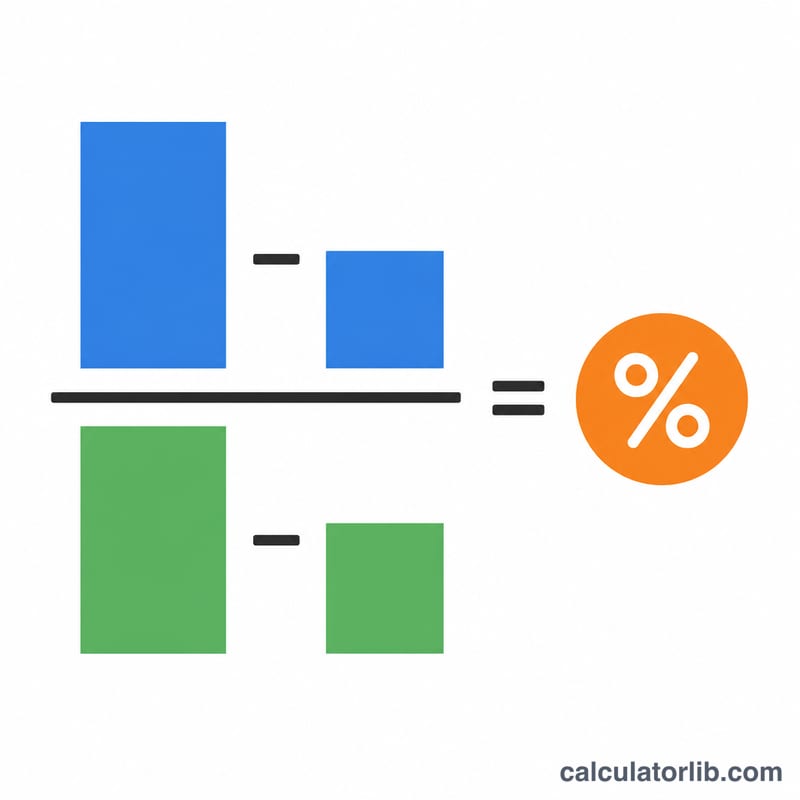

Эффективная ставка соотносит чистые процентные расходы с чистыми доступными средствами:

$$\text{Эффективная ставка (\%)} = \frac{\text{Проценты по кредиту} - \text{Проценты по депозиту}}{\text{Остаток по кредиту} - \text{Остаток по депозиту}} \times 100$$

Фактически вы платите (проценты по кредиту за вычетом процентов, которые вернулись вам по депозиту), а реальный доступ у вас есть лишь к (остаток по кредиту минус остаток по депозиту). Деление одного на другое даёт реальную стоимость. Номинальная ставка по кредиту считается проще: \(\text{Проценты по кредиту} / \text{Остаток по кредиту} \times 100\).

Пример расчёта

Допустим, проценты по кредиту = 100, остаток по кредиту = 5000, проценты по депозиту = 1, остаток депозита = 2000 за один год. Номинальная ставка по кредиту: \(100 / 5000 \times 100 = 2{,}0\,\%\). А эффективная ставка: $$\frac{100 - 1}{5000 - 2000} \times 100 = \frac{99}{3000} \times 100 = 3{,}30\,\%$$ Хотя заявленная ставка составляет 2,0 %, заморозка 2000 из 5000 заёмных средств в низкодоходном депозите повышает реальную стоимость доступных 3000 до 3,30 %.

Частые вопросы

Приводит ли период к годовой ставке? Нет. Результат — это ставка за тот период, который вы указали. При периоде в 1 год (по умолчанию) она уже читается как годовая. Чтобы привести более короткий период к году, умножьте на \(12 / \text{число месяцев}\).

Почему эффективная ставка выше номинальной? Потому что заморозка средств под депозитную доходность, которая ниже ставки по кредиту, увеличивает чистую стоимость денег, которыми вы реально можете пользоваться.

Что если остаток депозита равен остатку по кредиту или превышает его? Тогда чистые доступные средства равны нулю или отрицательны, и эффективная ставка не определена; вместо числа калькулятор покажет уведомление.