什麼是補償性存款下的實質利率?

當銀行核准一筆貸款,卻同時要求借款人在同一家機構保留一筆限制性存款(也就是「補償性存款」)時,借款人其實無法完全動用所借到的全部資金。其中一部分被綁定為低收益的存款。結果,你真正能使用的那筆資金,其真實成本會高於名目貸款利率。這個計算器會同時給出名目貸款利率與實質利率,讓你一眼看清兩者的差距。

使用方式

請輸入四個金額,全部以相同的時間期間衡量,並使用相同的貨幣單位(日本的原始工具以「萬日圓」為單位,但只要單位一致即可,因為它在比值中會互相抵消):貸款利息、平均貸款餘額、存款利息,以及平均限制性存款餘額。再從下拉選單中選擇對應的期間作為參考。計算器會輸出名目貸款利率,以及你淨可用資金的實質利率。

公式解析

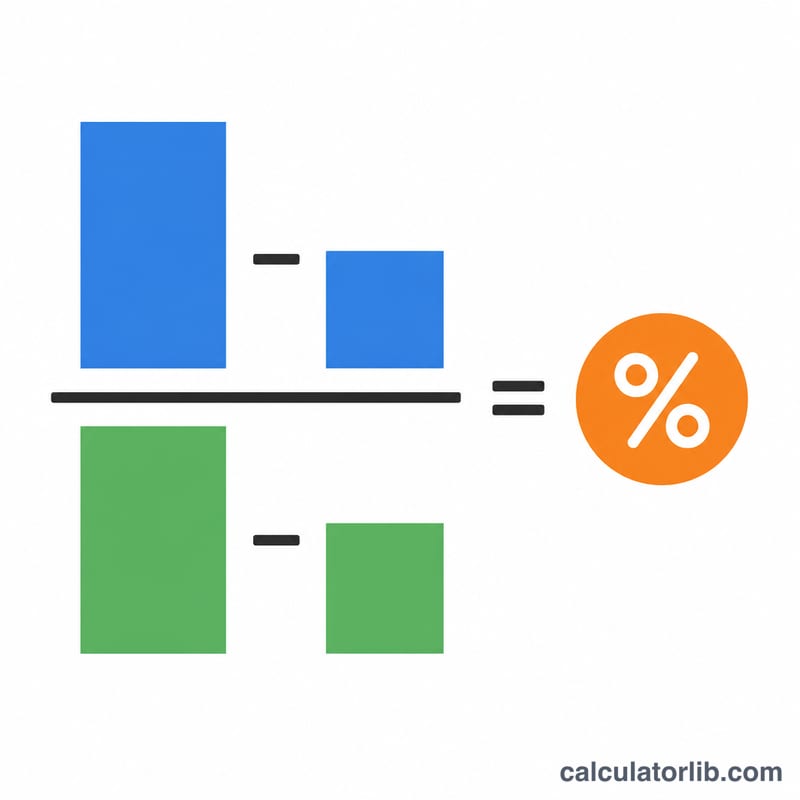

實質利率是以「淨利息成本」對「淨可用資金」來衡量:

$$\text{實質利率(\%)} = \frac{\text{貸款利息} - \text{存款利息}}{\text{貸款餘額} - \text{存款餘額}} \times 100$$

你實際付出的是(貸款利息扣掉你從存款賺回來的利息),而你真正能動用的,只有(貸款餘額扣掉存款餘額)。兩者相除,就得到真實成本。至於名目貸款利率,則單純是「\(\text{貸款利息} \div \text{貸款餘額} \times 100\)」。

實際範例

假設在一年內,貸款利息=100、貸款餘額=5000、存款利息=1、存款餘額=2000。名目貸款利率為 \(100 \div 5000 \times 100 = 2.0\%\)。但實質利率卻是 $$(100 - 1) \div (5000 - 2000) \times 100 = 99 \div 3000 \times 100 = 3.30\%$$ 雖然表面上的利率只有 2.0%,但因為被迫把所借 5000 當中的 2000 鎖在低收益存款裡,真正可用的 3000 其實要付出 3.30% 的成本。

常見問題

期間會把利率換算成年利率嗎?不會。結果反映的是你所輸入期間的利率。在預設的 1 年期間下,它本身就等於年利率。若要把較短的期間年化,請乘以「\(12 \div \text{月數}\)」。

為什麼實質利率會高於名目利率?因為被綁定的資金所領的存款收益低於貸款利率,這會墊高你真正能動用那筆錢的淨成本。

如果存款餘額等於或超過貸款餘額會怎樣?那麼淨可用資金會等於零或為負,實質利率便無從定義;此時計算器會顯示提示訊息,而不是數字。