ما هو سعر الفائدة الفعلي مع الرصيد التعويضي؟

عندما يمنح البنك قرضًا لكنه يشترط على المقترض الاحتفاظ بوديعة مقيّدة (تُسمى «الرصيد التعويضي») لدى المؤسسة نفسها، فإن المقترض لا يستفيد فعليًا من كامل المبلغ المقترض. إذ يُحجَز جزء منه على هيئة وديعة منخفضة العائد. ونتيجةً لذلك تصبح التكلفة الحقيقية للأموال التي يمكنك استخدامها بالفعل أعلى من سعر القرض الاسمي. تعرض لك هذه الحاسبة كلًا من السعر الاسمي للقرض والسعر الفعلي حتى ترى الفرق بوضوح.

كيفية الاستخدام

أدخل أربعة مبالغ، جميعها محسوبة على المدة الزمنية نفسها وبالوحدة النقدية نفسها (الأداة اليابانية الأصلية تستخدم وحدات بمقدار 10,000 ين، لكن أي وحدة متّسقة تفي بالغرض لأنها تُلغى ضمن النسبة): فائدة القرض المحتسبة، ومتوسط رصيد القرض، وفائدة الوديعة المكتسَبة، ومتوسط رصيد الوديعة المقيّدة. اختر المدة المناسبة من القائمة المنسدلة لتوضيح السياق. ستُخرج الحاسبة السعر الاسمي للقرض والسعر الفعلي للفائدة على صافي الأموال المتاحة لك.

شرح المعادلة

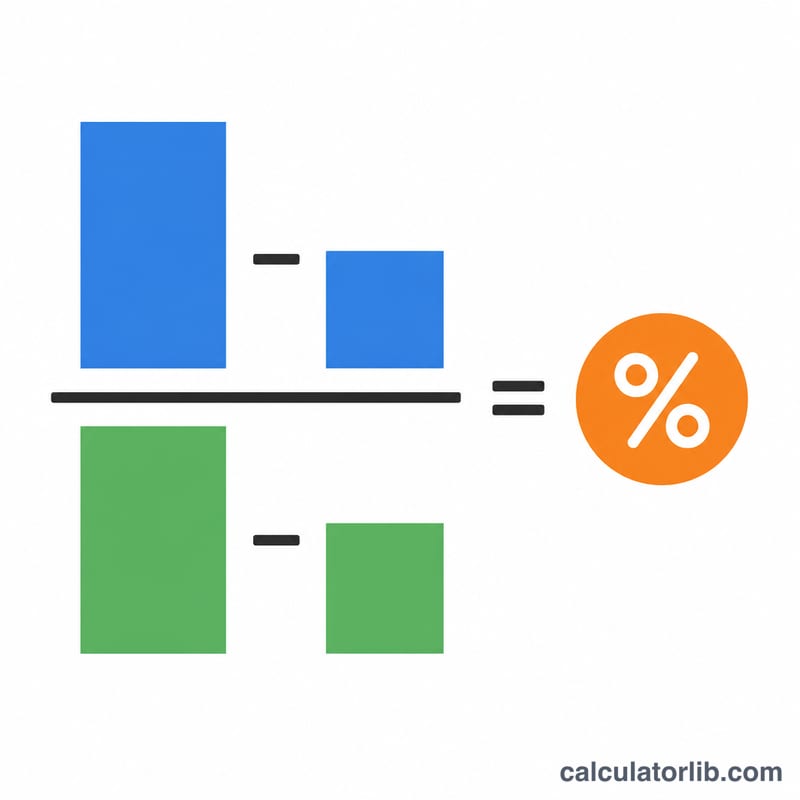

يقيس السعر الفعلي صافي تكلفة الفائدة مقابل صافي الأموال القابلة للاستخدام:

$$\text{السعر الفعلي} (\%) = \frac{\text{فائدة القرض} - \text{فائدة الوديعة}}{\text{رصيد القرض} - \text{رصيد الوديعة}} \times 100$$أنت تدفع فعليًا (فائدة القرض مطروحًا منها الفائدة التي تكسبها على الوديعة)، ولا تملك فعليًا سوى (رصيد القرض مطروحًا منه رصيد الوديعة). وقسمة الأولى على الثانية يمنحك التكلفة الحقيقية. أما السعر الاسمي للقرض فهو ببساطة: \(\text{فائدة القرض} \div \text{رصيد القرض} \times 100\).

مثال تطبيقي

لنفترض أن فائدة القرض = 100، ورصيد القرض = 5000، وفائدة الوديعة = 1، ورصيد الوديعة = 2000 خلال سنة واحدة. عندئذٍ يكون السعر الاسمي للقرض = \(100 \div 5000 \times 100 = 2.0\%\). لكن السعر الفعلي:

$$\frac{100 - 1}{5000 - 2000} \times 100 = \frac{99}{3000} \times 100 = 3.30\%$$ومع أن السعر المعلن هو 2.0%، فإن حجز 2000 من أصل 5000 المقترضة كوديعة منخفضة العائد يرفع التكلفة الحقيقية للمبلغ المتاح وقدره 3000 إلى 3.30%.

الأسئلة الشائعة

هل تحوّل المدة السعر إلى سنوي؟ لا. تكون النتيجة هي السعر خلال المدة التي أدخلتها. ومع المدة الافتراضية وهي سنة واحدة فإنها تُقرأ بالفعل كسعر سنوي. ولتحويل مدة أقصر إلى سنوي، اضرب الناتج في \(12 \div \text{عدد الأشهر}\).

لماذا يكون السعر الفعلي أعلى من السعر الاسمي؟ لأن حجز أموال بعائد وديعة أقل من سعر القرض يرفع صافي تكلفة المال الذي يمكنك استخدامه فعليًا.

ماذا لو كان رصيد الوديعة مساويًا لرصيد القرض أو أكبر منه؟ عندئذٍ يكون صافي الأموال المتاحة صفرًا أو سالبًا ويصبح السعر الفعلي غير معرّف؛ وتعرض الحاسبة تنبيهًا بدل الرقم.