Lãi suất thực tế khi có số dư bù là gì?

Khi ngân hàng cấp một khoản vay nhưng đồng thời yêu cầu người vay phải duy trì một khoản tiền gửi bị ràng buộc (gọi là "số dư bù") tại chính ngân hàng đó, thì thực chất người vay không được sử dụng toàn bộ số tiền đã vay. Một phần trong đó bị "khóa lại" dưới dạng tiền gửi có lãi suất thấp. Hệ quả là chi phí thực của khoản vốn mà bạn thực sự được dùng cao hơn so với lãi suất danh nghĩa ghi trên hợp đồng. Công cụ này trả về cả lãi suất danh nghĩa lẫn lãi suất thực tế để bạn thấy rõ sự chênh lệch.

Cách sử dụng

Hãy nhập bốn con số, tất cả đều tính trong cùng một khoảng thời gian và cùng một đơn vị tiền tệ (công cụ gốc của Nhật dùng đơn vị 10.000 yên, nhưng bạn có thể dùng bất kỳ đơn vị nhất quán nào vì nó sẽ bị triệt tiêu trong phép chia): tiền lãi vay phải trả, số dư vay bình quân, tiền lãi tiền gửi nhận được, và số dư tiền gửi bị ràng buộc bình quân. Chọn khoảng thời gian tương ứng trong danh sách thả xuống để có ngữ cảnh. Công cụ sẽ cho ra lãi suất vay danh nghĩa và lãi suất thực tế trên phần vốn bạn thực sự dùng được.

Giải thích công thức

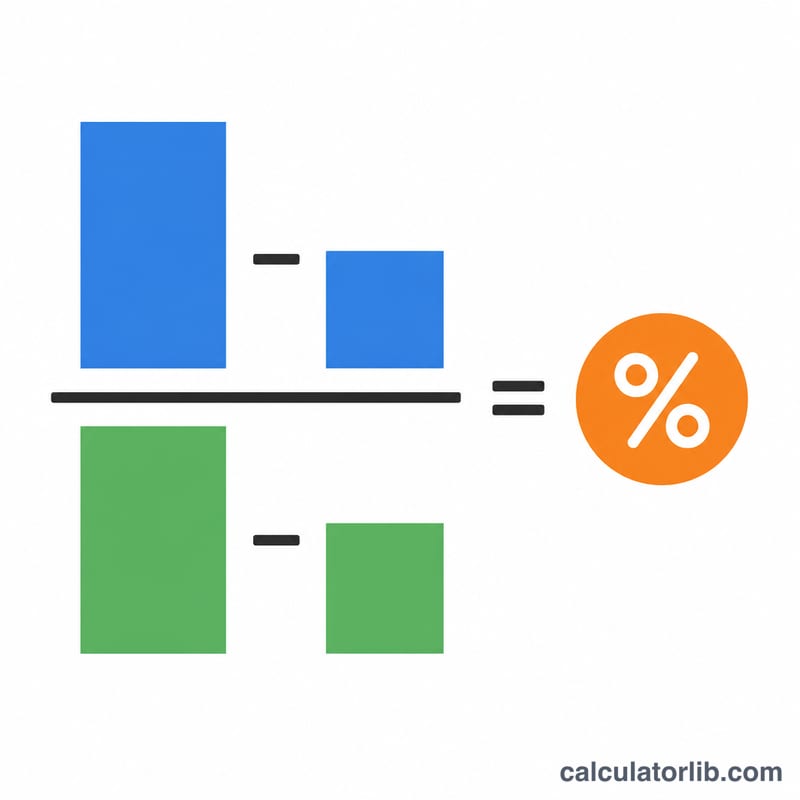

Lãi suất thực tế đo chi phí lãi ròng so với phần vốn thực sự dùng được:

$$\text{Lãi suất thực tế (\%)} = \frac{\text{Tiền lãi vay} - \text{Tiền lãi tiền gửi}}{\text{Số dư vay} - \text{Số dư tiền gửi}} \times 100$$

Thực tế bạn phải trả (tiền lãi vay trừ đi phần lãi thu lại từ khoản tiền gửi), và bạn chỉ thực sự được sử dụng (số dư vay trừ đi số dư tiền gửi). Lấy cái này chia cho cái kia sẽ ra chi phí thực. Còn lãi suất vay danh nghĩa đơn giản là \(\text{Tiền lãi vay} / \text{Số dư vay} \times 100\).

Ví dụ minh họa

Giả sử tiền lãi vay = 100, số dư vay = 5000, tiền lãi tiền gửi = 1 và số dư tiền gửi = 2000 trong một năm. Lãi suất vay danh nghĩa là \(100 / 5000 \times 100 = 2{,}0\%\). Nhưng lãi suất thực tế lại là $$\frac{100 - 1}{5000 - 2000} \times 100 = \frac{99}{3000} \times 100 = 3{,}30\%.$$ Mặc dù lãi suất công bố chỉ là 2,0%, nhưng việc phải "khóa" 2000 trong số 5000 đã vay dưới dạng tiền gửi lãi thấp đã đẩy chi phí thực của 3000 dùng được lên tới 3,30%.

Câu hỏi thường gặp

Khoảng thời gian có quy đổi lãi suất về theo năm không? Không. Kết quả là lãi suất tính theo đúng khoảng thời gian bạn đã nhập. Với mặc định 1 năm thì kết quả đã chính là lãi suất năm. Để quy đổi một kỳ ngắn hơn về theo năm, hãy nhân với \(12 / \text{số tháng}\).

Vì sao lãi suất thực tế lại cao hơn lãi suất danh nghĩa? Bởi vì việc "khóa" vốn ở mức lãi suất tiền gửi thấp hơn lãi suất vay làm tăng chi phí ròng của số tiền mà bạn thực sự được sử dụng.

Nếu số dư tiền gửi bằng hoặc lớn hơn số dư vay thì sao? Khi đó phần vốn dùng được bằng không hoặc âm, và lãi suất thực tế sẽ không xác định được; công cụ sẽ hiển thị thông báo thay vì một con số.