Qu'est-ce que le taux d'intérêt effectif avec un solde compensatoire ?

Lorsqu'une banque accorde un prêt mais impose à l'emprunteur de conserver un dépôt bloqué (un « solde compensatoire ») dans le même établissement, l'emprunteur ne dispose pas réellement de la totalité de la somme empruntée. Une partie reste immobilisée sous forme de dépôt faiblement rémunéré. En conséquence, le coût réel des fonds dont vous pouvez véritablement disposer est plus élevé que le taux nominal du prêt. Ce calculateur affiche à la fois le taux nominal du prêt et le taux effectif, afin que vous puissiez constater clairement l'écart. (Cette pratique, courante dans certains pays comme le Japon ou les États-Unis, est moins répandue en France, mais le principe de calcul reste universel.)

Comment l'utiliser

Saisissez quatre montants, tous mesurés sur la même période et exprimés dans la même unité monétaire (l'outil japonais d'origine raisonne en unités de 10 000 yens, mais n'importe quelle unité cohérente convient, car elle s'annule dans le rapport) : les intérêts du prêt, le solde moyen du prêt, les intérêts perçus sur le dépôt et le solde moyen du dépôt bloqué. Choisissez la période correspondante dans le menu déroulant à titre indicatif. Le calculateur affiche le taux nominal du prêt ainsi que le taux d'intérêt effectif sur vos fonds réellement disponibles.

La formule expliquée

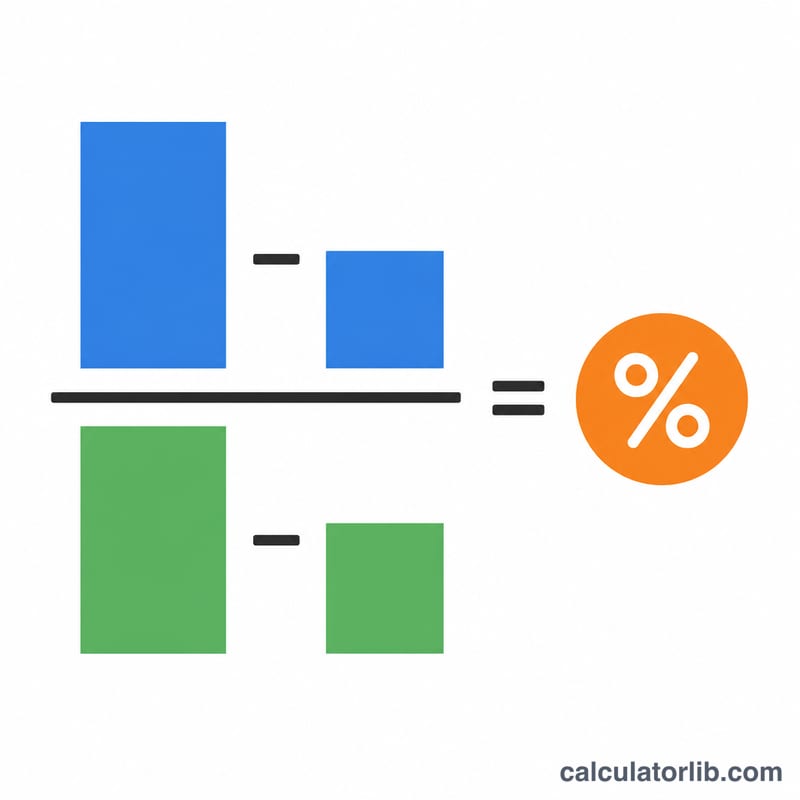

Le taux effectif mesure le coût net des intérêts par rapport aux fonds réellement disponibles :

$$\text{Taux effectif (\%)} = \frac{\text{Int\'er\^ets du pr\^et} - \text{Int\'er\^ets du d\'ep\^ot}}{\text{Solde du pr\^et} - \text{Solde du d\'ep\^ot}} \times 100$$

Vous payez en réalité (les intérêts du prêt moins les intérêts que vous récupérez sur le dépôt), et vous n'avez accès qu'à (le solde du prêt moins le solde du dépôt). En divisant l'un par l'autre, on obtient le coût réel. Le taux nominal du prêt est simplement \(\text{Int\'er\^ets du pr\^et} / \text{Solde du pr\^et} \times 100\).

Exemple chiffré

Supposons des intérêts de prêt = 100, un solde de prêt = 5000, des intérêts de dépôt = 1 et un solde de dépôt = 2000 sur un an. Le taux nominal du prêt est de \(100 / 5000 \times 100 = 2{,}0\%\). Mais le taux effectif est de $$\frac{100 - 1}{5000 - 2000} \times 100 = \frac{99}{3000} \times 100 = 3{,}30\%.$$ Bien que le taux affiché soit de 2,0 %, immobiliser 2000 des 5000 empruntés sous forme de dépôt peu rémunéré porte le coût réel des 3000 utilisables à 3,30 %.

FAQ

La période annualise-t-elle le taux ? Non. Le résultat correspond au taux sur la période que vous avez saisie. Avec la période par défaut d'un an, il se lit déjà comme un taux annuel. Pour annualiser une période plus courte, multipliez par \(12 / \text{nombre de mois}\).

Pourquoi le taux effectif est-il supérieur au taux nominal ? Parce qu'immobiliser des fonds à un taux de rémunération inférieur au taux du prêt augmente le coût net de l'argent dont vous pouvez réellement disposer.

Et si le solde du dépôt est égal ou supérieur au solde du prêt ? Dans ce cas, les fonds nets disponibles sont nuls ou négatifs et le taux effectif n'est pas défini ; le calculateur affiche alors un message d'avertissement plutôt qu'un chiffre.