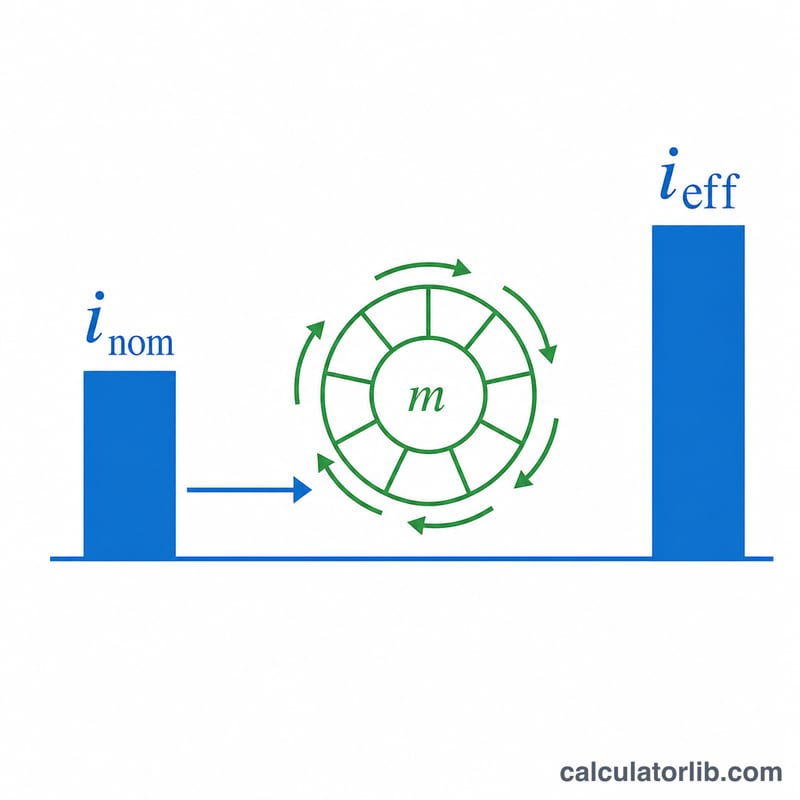

Qu'est-ce que le calculateur de taux nominal en taux effectif ?

Cet outil convertit un taux d'intérêt nominal annuel (souvent affiché sous forme de TAEG) en taux d'intérêt effectif annuel. Le taux nominal correspond au taux annuel simple indiqué sur un crédit ou un placement, mais il ne tient pas compte de la fréquence à laquelle les intérêts sont capitalisés. Le taux effectif, lui, reflète le coût réel ou le rendement véritable une fois la capitalisation prise en compte : c'est donc l'indicateur le plus juste pour comparer différents produits financiers.

Comment l'utiliser

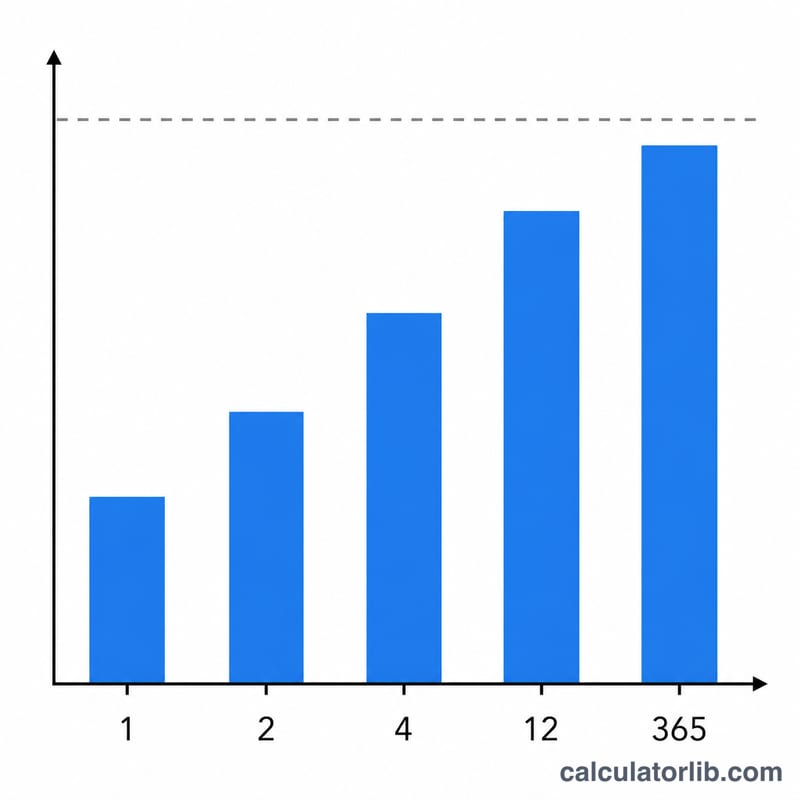

Saisissez le taux nominal annuel en pourcentage, puis choisissez la fréquence de capitalisation des intérêts sur l'année : annuelle, semestrielle, trimestrielle, mensuelle, hebdomadaire ou quotidienne. Le calculateur affiche aussitôt le taux effectif annuel et indique le supplément apporté par la capitalisation par rapport au taux nominal.

La formule expliquée

Le taux effectif se calcule ainsi :

$$i_{eff} = \left(1 + \frac{i_{nom}}{m}\right)^{m} - 1$$

Ici, \(i_{nom}\) est le taux nominal exprimé en décimal (6 % = 0,06) et \(m\) le nombre de périodes de capitalisation par an. Diviser par \(m\) donne le taux périodique ; élever à la puissance \(m\) applique la capitalisation sur l'année ; soustraire 1 retire le capital de départ pour ne conserver que le taux de croissance pur.

Exemple concret

Imaginons une carte de crédit affichant un taux nominal de 6 % capitalisé mensuellement (\(m = 12\)). On obtient alors $$i_{eff} = \left(1 + \frac{0{,}06}{12}\right)^{12} - 1 = (1{,}005)^{12} - 1 \approx 0{,}061678,$$ soit environ 6,1678 %. La capitalisation mensuelle ajoute donc près de 0,17 point de pourcentage au taux annoncé de 6 %.

Questions fréquentes

Quelle est la différence entre le TAEG et le taux effectif (APY) ? Le taux nominal (TAEG) ne prend pas en compte la capitalisation, tandis que le taux effectif annuel l'intègre. Le taux effectif est toujours supérieur ou égal au taux nominal. À noter : la terminologie APR/APY est d'usage anglo-saxon ; en France et dans l'UE, on parle plutôt de TAEG pour le coût d'un crédit.

Pourquoi une capitalisation plus fréquente augmente-t-elle le taux effectif ? Parce que les intérêts gagnés (ou facturés) commencent à produire des intérêts plus tôt : plus la capitalisation est fréquente, plus le taux effectif est élevé.

Et si la capitalisation est annuelle ? Lorsque \(m = 1\), le taux nominal et le taux effectif sont identiques, puisqu'il n'y a aucune capitalisation en cours d'année.