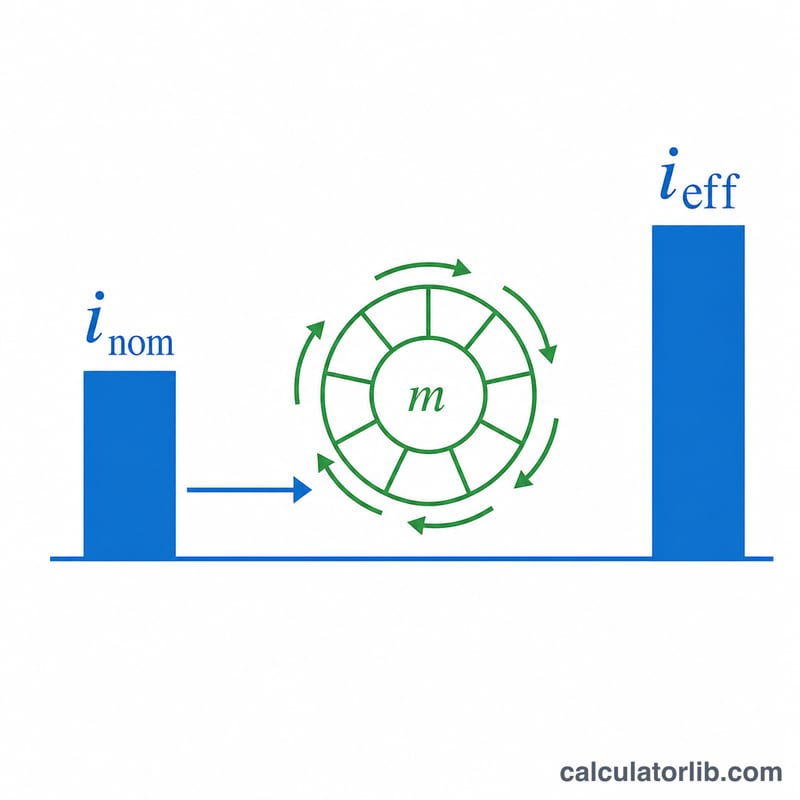

नॉमिनल से प्रभावी ब्याज दर कैलकुलेटर क्या है?

यह टूल नॉमिनल वार्षिक ब्याज दर (जिसे अक्सर APR के रूप में बताया जाता है) को प्रभावी वार्षिक ब्याज दर (APY) में बदल देता है। नॉमिनल दर वह साधारण सालाना दर होती है जो किसी लोन या बचत उत्पाद पर लिखी रहती है, लेकिन यह इस बात को नज़रअंदाज़ कर देती है कि ब्याज कितनी बार चक्रवृद्धि (कंपाउंड) होता है। दूसरी ओर, प्रभावी दर चक्रवृद्धि को ध्यान में रखकर असली लागत या असली रिटर्न दिखाती है — इसीलिए अलग-अलग प्रोडक्ट की तुलना के लिए यही सबसे सही और ईमानदार आंकड़ा है।

इसका इस्तेमाल कैसे करें

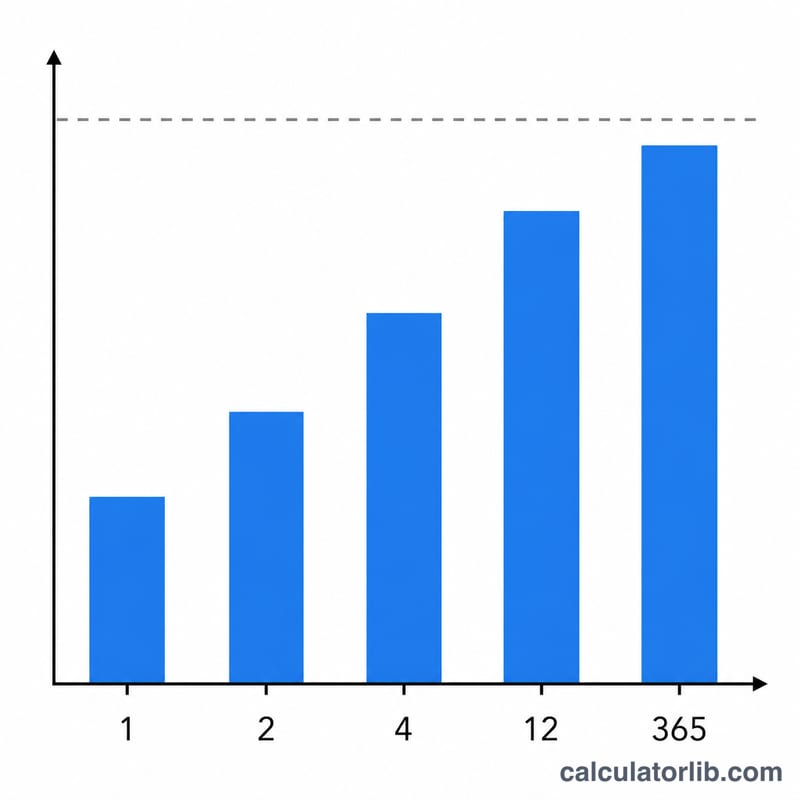

नॉमिनल सालाना दर को प्रतिशत में दर्ज करें, फिर चुनें कि साल में ब्याज कितनी बार चक्रवृद्धि होता है — सालाना, छमाही, तिमाही, मासिक, साप्ताहिक या रोज़ाना। कैलकुलेटर तुरंत प्रभावी वार्षिक दर बता देता है और यह भी दिखाता है कि चक्रवृद्धि के कारण नॉमिनल आंकड़े के ऊपर कितना अतिरिक्त ब्याज जुड़ रहा है।

फ़ॉर्मूला समझें

प्रभावी दर निकालने का सूत्र है:

$$i_{eff} = \left(1 + \frac{i_{nom}}{m}\right)^{m} - 1$$

यहाँ i_nom नॉमिनल दर है जिसे दशमलव में लिखा जाता है (6% = 0.06), और m साल में चक्रवृद्धि अवधियों की संख्या है। m से भाग देने पर हर अवधि की दर मिलती है; इसे m की घात तक बढ़ाने पर यह पूरे साल भर के लिए चक्रवृद्धि हो जाती है; और 1 घटाने पर मूलधन हट जाता है और सिर्फ़ शुद्ध वृद्धि दर बच जाती है।

हल किया हुआ उदाहरण

मान लीजिए किसी क्रेडिट कार्ड पर 6% की नॉमिनल दर बताई गई है जो मासिक चक्रवृद्धि होती है (m = 12)। तब $$i_{eff} = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = (1.005)^{12} - 1 \approx 0.061678,$$ यानी लगभग 6.1678%। मासिक चक्रवृद्धि के कारण बताए गए 6% के ऊपर लगभग 0.17 प्रतिशत अंक और जुड़ जाते हैं।

अक्सर पूछे जाने वाले सवाल

APR और APY में क्या फ़र्क है? APR नॉमिनल दर है जिसमें चक्रवृद्धि शामिल नहीं होती; APY प्रभावी दर है जिसमें चक्रवृद्धि शामिल होती है। APY हमेशा APR के बराबर या उससे ज़्यादा होती है।

ज़्यादा बार चक्रवृद्धि होने पर प्रभावी दर क्यों बढ़ जाती है? क्योंकि कमाया (या लगाया) गया ब्याज खुद भी जल्दी ब्याज कमाने लगता है, इसलिए जितनी बार चक्रवृद्धि होगी, प्रभावी दर उतनी ही ज़्यादा होगी।

अगर चक्रवृद्धि सालाना हो तो? जब \(m = 1\) होता है, तो नॉमिनल और प्रभावी दर एक जैसी ही रहती हैं, क्योंकि साल के भीतर कोई चक्रवृद्धि नहीं होती।