यह कैलकुलेटर क्या करता है

यह टूल किसी कंपाउंड-इंटरेस्ट खाते की नॉमिनल (जिसे घोषित या ऊपरी दर भी कहते हैं) वार्षिक ब्याज दर और इफेक्टिव वार्षिक ब्याज दर के बीच रूपांतरण करता है। चूँकि ब्याज अक्सर साल में एक से अधिक बार जुड़ता (कंपाउंड होता) है, इसलिए बैंक जो दर विज्ञापित करता है (नॉमिनल) वह उस दर से अलग होती है जो आप पूरे साल में वास्तव में कमाते या चुकाते हैं (इफेक्टिव)। यह सार्वभौमिक फाइनेंस गणित है और हर जगह एक ही तरह लागू होता है।

इसका उपयोग कैसे करें

वार्षिक ब्याज दर को प्रतिशत में दर्ज करें, चुनें कि वह आँकड़ा नॉमिनल दर है या इफेक्टिव, और तय करें कि ब्याज साल में कितनी बार कंपाउंड होता है (वार्षिक, छमाही, तिमाही, मासिक या दैनिक)। कैलकुलेटर उससे मेल खाती परिवर्तित दर देता है: यदि आप नॉमिनल दर डालते हैं तो यह इफेक्टिव दर लौटाता है, और यदि आप इफेक्टिव दर डालते हैं तो यह नॉमिनल दर लौटाता है।

फॉर्मूला समझें

मान लें कि \(r\) दशमलव में नॉमिनल वार्षिक दर है, \(R\) दशमलव में इफेक्टिव वार्षिक दर है, और \(k\) प्रति वर्ष कंपाउंडिंग अवधियों की संख्या है।

नॉमिनल से इफेक्टिव: $$R = \left(1 + \frac{r}{k}\right)^{k} - 1$$ इफेक्टिव से नॉमिनल: $$r = \left(\left(1 + R\right)^{\frac{1}{k}} - 1\right) \times k$$ गणना से पहले प्रतिशत दरों को 100 से भाग दिया जाता है और बाद में 100 से गुणा किया जाता है। जब \(k = 1\) हो, तो नॉमिनल और इफेक्टिव दरें समान रहती हैं।

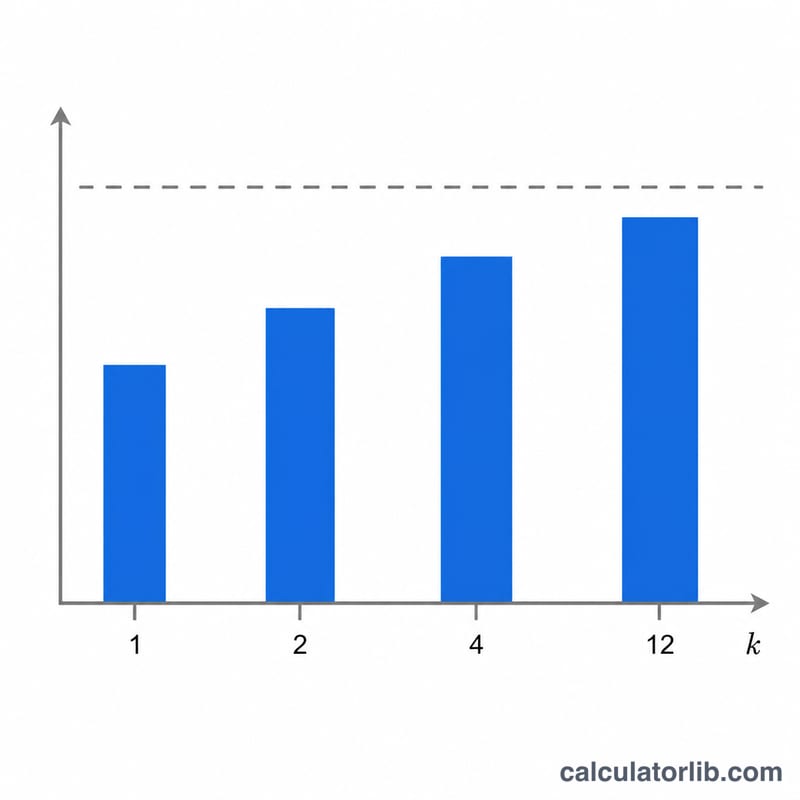

हल किया गया उदाहरण

6% की नॉमिनल दर जो मासिक रूप से कंपाउंड होती है (\(k = 12\)): $$R = \left(1 + \frac{0.06}{12}\right)^{12} - 1 = 1.005^{12} - 1 = 0.0616778$$ यानी इफेक्टिव वार्षिक दर लगभग 6.16778% है। इसे उलटने पर (6.16778% को इफेक्टिव के रूप में डालें, \(k = 12\)) 6% नॉमिनल वापस मिल जाता है।

अक्सर पूछे जाने वाले सवाल

इफेक्टिव दर नॉमिनल दर से अधिक क्यों होती है? कंपाउंडिंग पहले जोड़े गए ब्याज पर भी ब्याज कमाती है, इसलिए जितनी बार-बार कंपाउंडिंग होती है, इफेक्टिव दर उतनी ही घोषित नॉमिनल दर से ऊपर चली जाती है।

अलग-अलग उत्पादों की तुलना के लिए कौन-सी दर देखूँ? हमेशा इफेक्टिव वार्षिक दरों की तुलना करें, क्योंकि वे अलग-अलग कंपाउंडिंग आवृत्तियों को एक समान आधार पर ध्यान में रखती हैं।

क्या यह वही आँकड़ा है जो मेरा बैंक इस्तेमाल करता है? यह आदर्श गणितीय रूपांतरण है। असल संस्थान अपने स्वयं के राउंडिंग या डे-काउंट नियम लागू कर सकते हैं, इसलिए छोटे-मोटे अंतर हो सकते हैं।